このコラムでは、2025年6月に大同生命が実施した中小企業の「事業承継」調査をもとに、独自の視点で読み解きます。

【調査主体・期間・対象】

・実施:大同生命サーベイ

・期間:2025/6/2–6/27

・対象:全国経営者6,240社(約半数は同社契約先)

・方法:訪問またはZoom面談

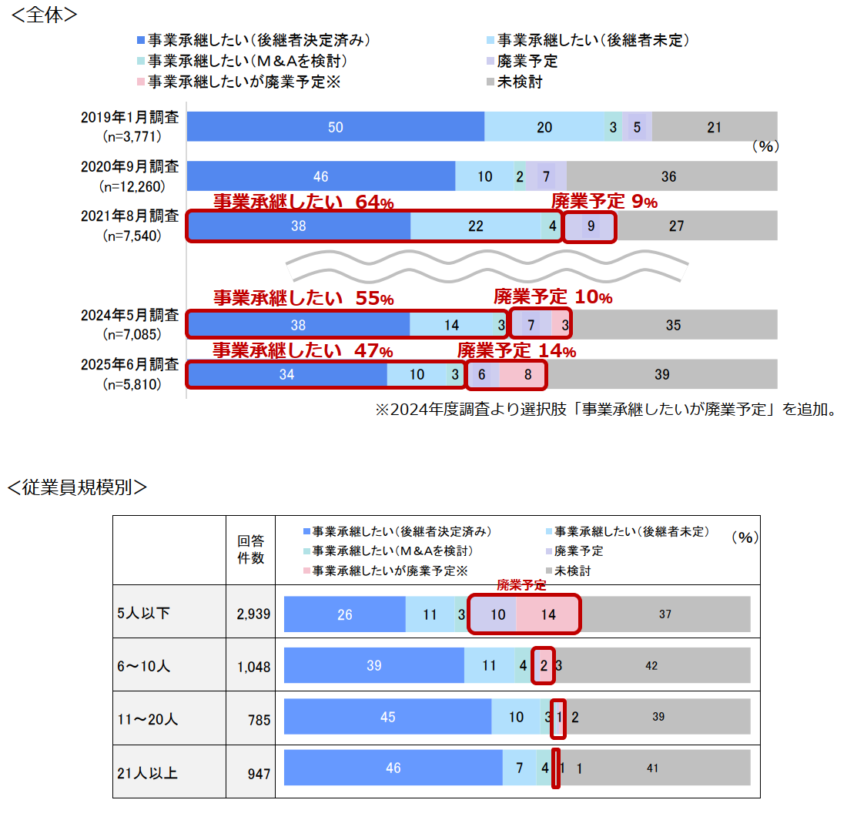

事業承継の意向は?

事業承継を「したい」と答えた企業は47%。減少傾向です。

一方で、「廃業予定」は小規模企業を中心に増えました。

ただし、「未検討」の企業も増えています。

ここから言えることは二つです。

まず、事業承継の検討が遅れている層が一定数いること。

次に、事業承継が進み、後継者の代に切り替わった直後で、まだ検討段階に至っていない企業が含まれる可能性があることです。

つまり、この数字だけで悲観するのは早計です。

とはいえ、先送りはリスクです。

だからこそ、今は現状把握から始めましょう。

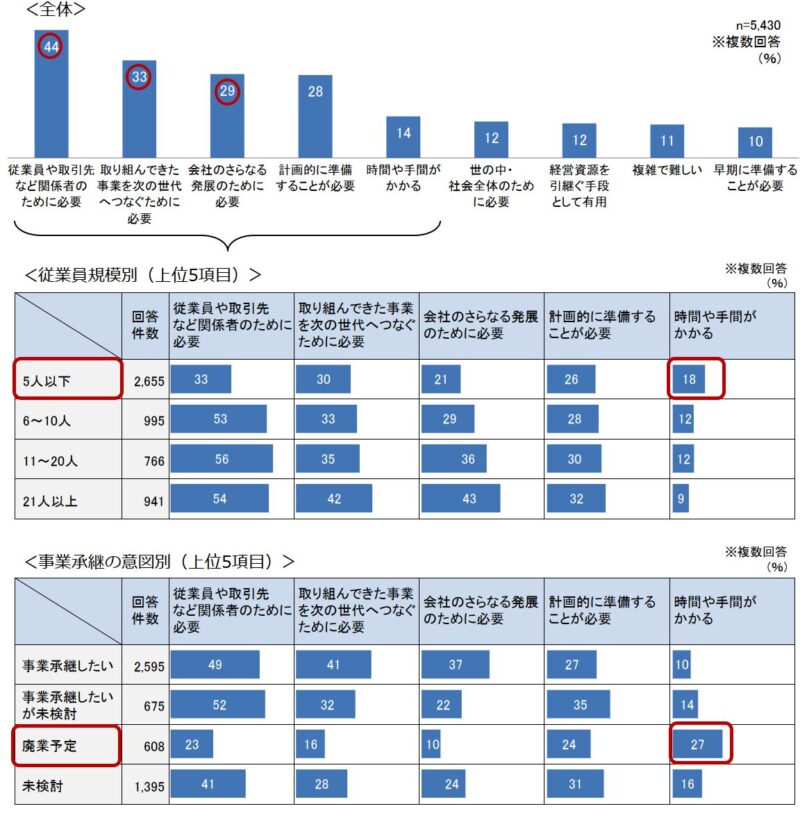

事業承継について、どのように考えるか?

このアンケートでは、事業承継に対する「態度・認識」を広く尋ねています。そのため、「目的(必要性)」「プロセス/負担(進め方・手間)」が混在しています。したがって、そのあたりを切り分けて読む必要があります。

「計画的に準備することが必要(28%)」

「時間や手間がかかる(14%)」

と回答した企業にとって、上位3つ

「従業員や取引先など関係者のために必要(44% )」

「取り組んできた事業を次の世代へつなぐために必要(33%)」

「会社のさらなる発展のために必要(29%)」

はすでに前提=当たり前のことなのかもしれません。

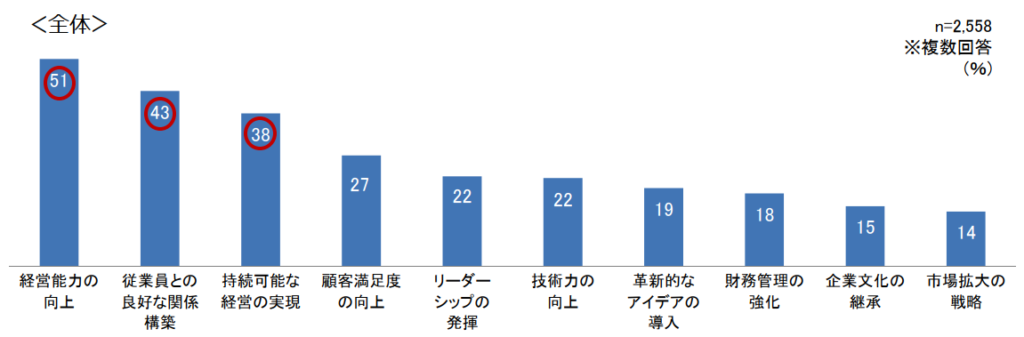

後継者に期待することは?

出典:「大同生命サーベイ(2025年6月度調査)」より抜粋

アンケートでは「経営能力の向上(51%)」が首位でした。ただし「経営能力」の定義は明示されていません。何をもって「経営能力の向上」とするのか、回答した経営者の中でもバラバラではないかと推測されます。

ここで、「経営能力=限られた資源で企業価値を持続的に高めるための意思決定と実行力」と定義すると、具体的には、①数字に基づく判断、②人と仕組みを動かす力、③利害調整と統治の力、の3つを高めていく必要があります。企業ごとに後継者の資質やキャラクターは異なります。だからこそ、事業承継計画で、「どの力を、どの順番で、どの指標で高めるか」を設計します。

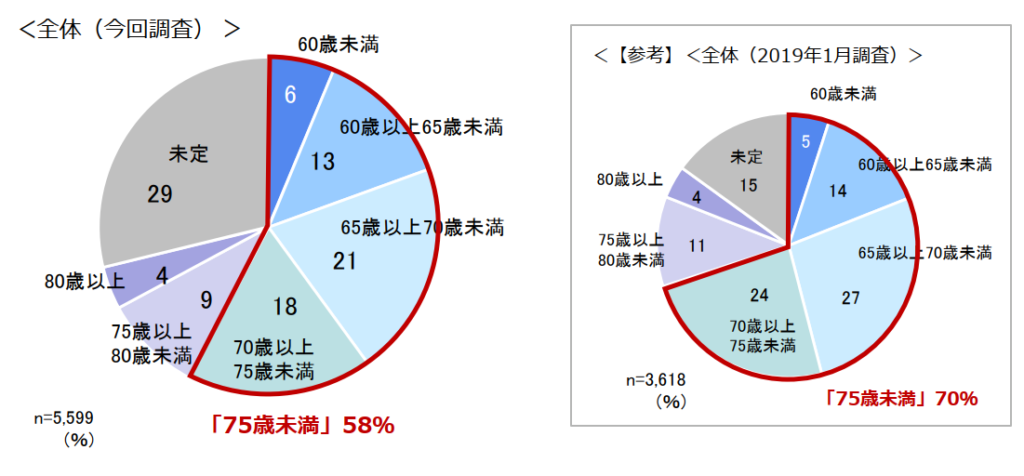

事業承継したい時期は?

事業承継の時期は「75歳未満に承継したい」が58%です。2019年1月調査の約70%から低下しました。その一方で、「未定」は15%→29%へ増加しています。「未定」と回答した企業の中には、承継が進み、すでに代替わりした層が一定数あると推測されます。また、廃業・退出が進み、回答母集団が変化している可能性もあります。

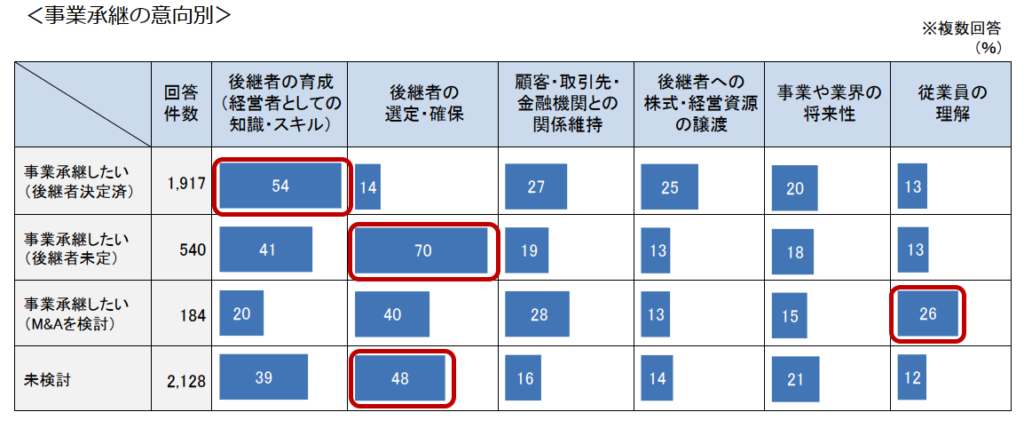

事業承継の課題は?

事業承継の課題は、後継者が決まっているか否かで分かれます。

「未検討」と答えた企業では、課題の最上位が「後継者の選定・確保」です。

この未検討層には、すでに代替わり・退出(廃業)が進み、回答母集団が入れ替わった影響も混在していると推測されます。

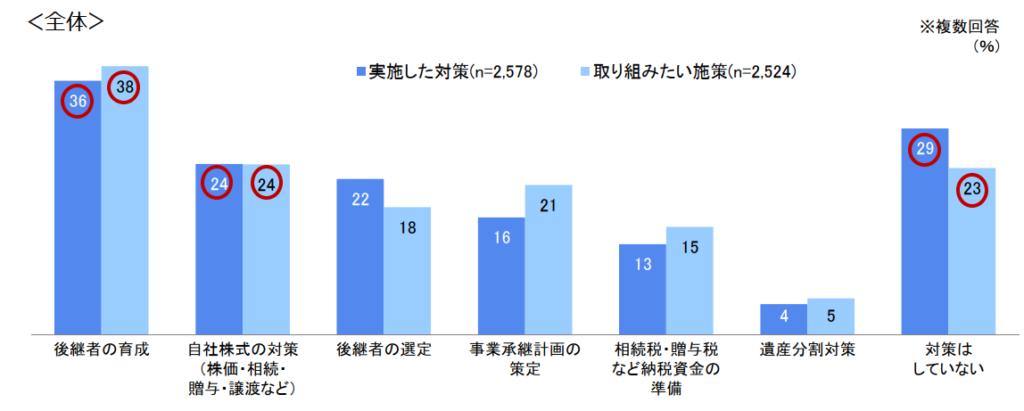

事業承継の対策と取り組みたい対策は?

出典:「大同生命サーベイ(2025年6月度調査)」より抜粋

「後継者の育成(38%)」「自社株対策(24%)」が上位です。

また、「対策はしていない」という回答も少なくありません。何から始めればいいか分からない層が多いと推測されます。また、後継者へ代替わりした直後の企業も含まれます。さらに、体制が変わり、計画づくりがリセットされた可能性もあります。なお、国の事業承継施策の多くは、この層に向けた「事業承継計画をつくる」重要性の啓発です。

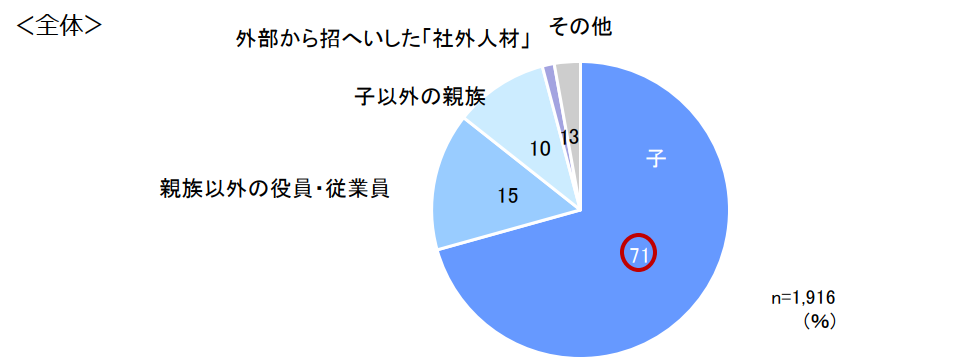

後継者の属性は?

出典:「大同生命サーベイ(2025年6月度調査)」より抜粋

事業承継は「誰が後継者か」によって、次の3つに分かれます。

- 親族内承継(子・配偶者・親族)

- 親族外承継(従業員承継)(役員・幹部・社員)

- 親族外承継(M&A)(第三者へ譲渡)

経営者の頭の中では、まず親族内承継が最有力です。

それが難しいと分かった時点で、従業員承継→M&Aが候補に上がります。

人として自然な順番です。だからこそ、意思決定が遅れがちになります。

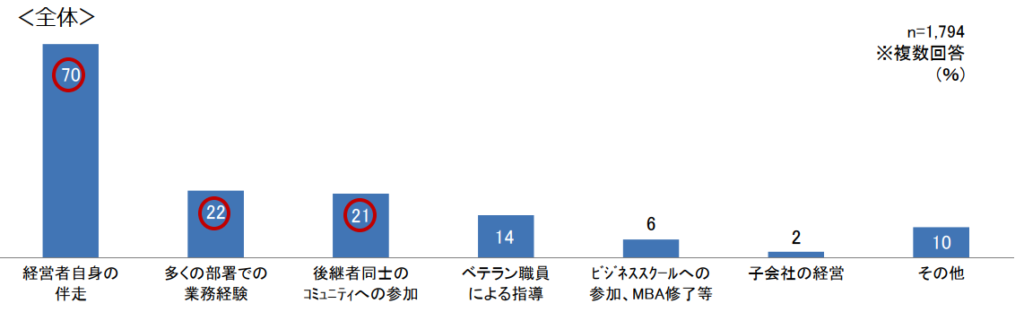

後継者の育成手法は?

出典:「大同生命サーベイ(2025年6月度調査)」より抜粋

調査では、経営者自身の伴走(70%)が最多でした。

ただし、親子間の直接育成には限界があります。

感情が入り、先送り・忖度・衝突回避が起きやすいからです。

その結果、決めるべきを決めないまま時間が過ぎます。

できれば、事業承継の専門家も一緒に伴走してもらうことをお薦めします。

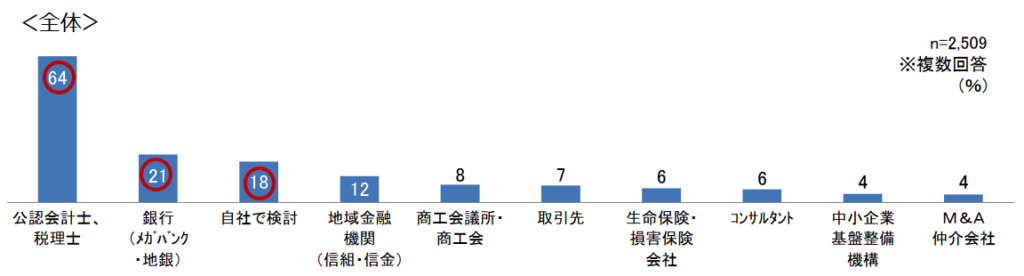

事業承継の相談相手は?

出典:「大同生命サーベイ(2025年6月度調査)」より抜粋

顧問の公認会計士・税理士は相談しやすい存在です。

月次訪問があり、会社の財布(資金状況)を共有している安心感もあります。

ただし、記帳・申告が専門で、事業承継の設計は専門外の場合がありますので、この点は注意が必要です。

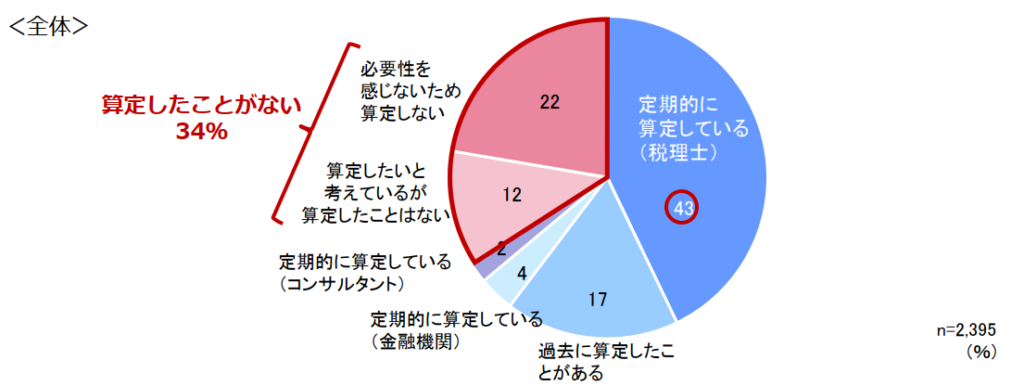

株価の算定時期は?

出典:「大同生命サーベイ(2025年6月度調査)」より抜粋

「算定したことがない(34%)」と回答した企業は少なくありません。

たしかに、小規模や債務超過なら、重厚な評価までは不要な場合が多いです。

しかし、事業承継の判断に足る“大まかな評価額”の把握は必要です。

準備ゼロのままでは、税務面で不利になったり合意に時間がかかり、将来の選択肢が限られます。

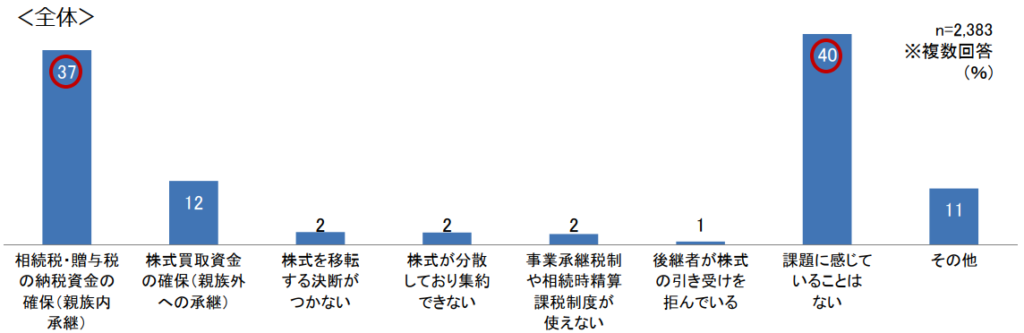

株式の移転に伴う課題は?

出典:「大同生命サーベイ(2025年6月度調査)」より抜粋

株価算定後、贈与税・相続税の試算を行います。つぎに、「いつ・誰に・どの方法」で自社株式を移転するかを決めます。おおまかな課題として、税金・資金・合意・法務の4つがあります。なお、個別具体的な「税務相談」については、税理士の独占業務です。非税理士による節税対策は必ず顧問税理士に確認が必要です。