このコラムは、事業承継の3つの方法(親族内承継・従業員承継・第三者承継)の特徴と、実務での検討順序を整理します。実務では、この3つは並列ではありません。まず親族内、次に従業員、それも難しければ第三者(M&A)という順序で検討するのが一般的です。

事業承継の3つの方法と検討の順序

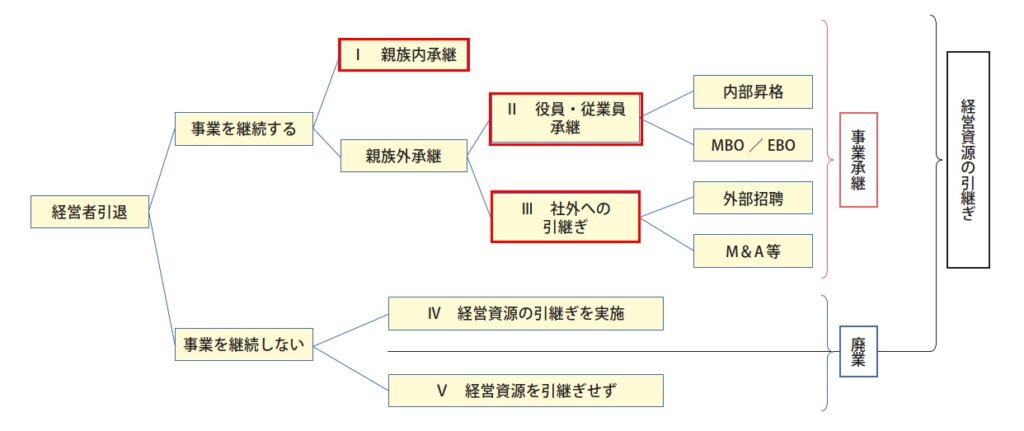

事業承継とは、現経営者が事業・会社を後継者へ引き継ぐことを指します。 後継者が誰かによって、方法は3つに分かれます。

- 親族内承継……後継者が子などの親族

- 従業員承継(社内承継)……後継者が親族以外の役員・従業員

- 第三者承継(M&A)……後継者が社外の第三者(他社・創業希望者など)

多くの経営者はこの3つを上から順に検討します。まず親族に継がせられないかを考え、難しければ従業員、それも難しければ社外へ、という流れです。つまり、上の段が成立しないときに、次の段へ移ります。ただし各段階の成立可否は、後継者の有無だけでなく、自社株の評価額・後継者の買取資金・個人保証によって決まります。そのため、印象だけで次の段階へ移る前に、数字で確認しておくことが重要になります。

出典:2019年版中小企業白書(中小企業庁)① 親族内承継 ── まず検討される方法

親族内承継は、子をはじめとする親族へ引き継ぐ方法です。社内外から心情的に受け入れられやすく、早くに後継者を決めれば準備期間を確保しやすい点がメリットになります。また、相続や贈与で株式を移せるため、所有と経営を一体で引き継ぎやすい傾向があります。

一方、親族のなかに経営の能力と意欲を備えた人がいるとは限りません。さらに、相続人が複数いると、経営権(議決権)の集中が難しくなることがあります。なお、相続税対策や後継者の入社だけで準備が完了するわけではなく、株式・税・資金・個人保証を同じ前提で整理した承継計画が必要になります。

② 従業員承継(社内承継)── 親族に後継者がいない場合

従業員承継は、親族以外の役員・従業員へ引き継ぐ方法です。親族に適任者がいなくても経営能力のある人材に任せられ、業務に精通した人への引き継ぎは社内の理解も得やすい点がメリットになります。実際、帝国データバンクの2025年調査では、血縁によらない「内部昇格」が36.1%となり、これまで最多だった「同族承継」(32.3%)を上回りました。

ただし、後継者に自社株を買い取る資金がないことが多く、個人保証の引き継ぎにためらいが生じやすい傾向があります。なお、種類株式・持株会社方式など資金面の対策手段もあり、親族以外でも事業承継税制(贈与税・相続税の納税猶予)を使える場合があります。

③ 第三者承継(M&A)── 社内にも適任者がいない場合

第三者承継は、社外の第三者へ株式譲渡や事業譲渡によって引き継ぐ方法です。親族・社内に適任者がいなくても広く候補者を探せ、現経営者は売却の対価を得られます。そのうえで、売却先とのシナジーによって会社が成長する可能性もあります。

一方、雇用の継続や譲渡価格などの条件に合う相手先を見つけることが最大の難所になります。なお、第三者承継は消極的な最終手段とは限らず、条件次第では会社の存続と成長につながる選択肢です。ただし相手探しには時間がかかるため、早めにM&A仲介会社などへ相談することが望まれます。

まとめ

事業承継の方法は、親族内承継・従業員承継・第三者承継(M&A)の3つです。実務ではこれらを並列で比較するのではなく、まず親族内、次に従業員、それも難しければ第三者という順序で検討するのが一般的です。そして、各段階の成立可否は後継者の有無・自社株の評価額・資金・個人保証によって決まります。以上を踏まえ、次の段階へ移る前に数字で成立可否を確認しておくことが、判断を前に進めます。

自社がどの段階にあるかを確認したい場合は、次の方法があります。

まずは自社の現状を確認したい方はこちらへ

貴社の事業承継の論点と優先順位を整理します

後継者、株式、財務、M&Aなどを含めて現状を確認し、何から着手すべきかを明確にします。

相談内容がまとまっていなくても構いません。

代表が直接対応|秘密厳守|オンライン可