このコラムでは、中小企業倒産防止共済制度を活用した課税の繰延による資金繰り対策についてまとめました。

経営セーフティ共済とは

経営セーフティ共済は、中小企業倒産防止共済法に基づいて運営される共済制度です。主に中小企業が、取引先の倒産によって連鎖倒産や経営難に陥るリスクを軽減するための備えとして活用されています。

運営主体・申込窓口

- 運営主体:(独)中小企業基盤整備機構

- 申込窓口:各地の商工会・商工会議所、金融機関、中央会等。

加入者数は

2024年3月末における在籍件数は640,008件(中小企業庁「中小企業倒産防止共済制度の現状について」2024年12月)。前年度末よりも22,872件増加しました。

掛金額について

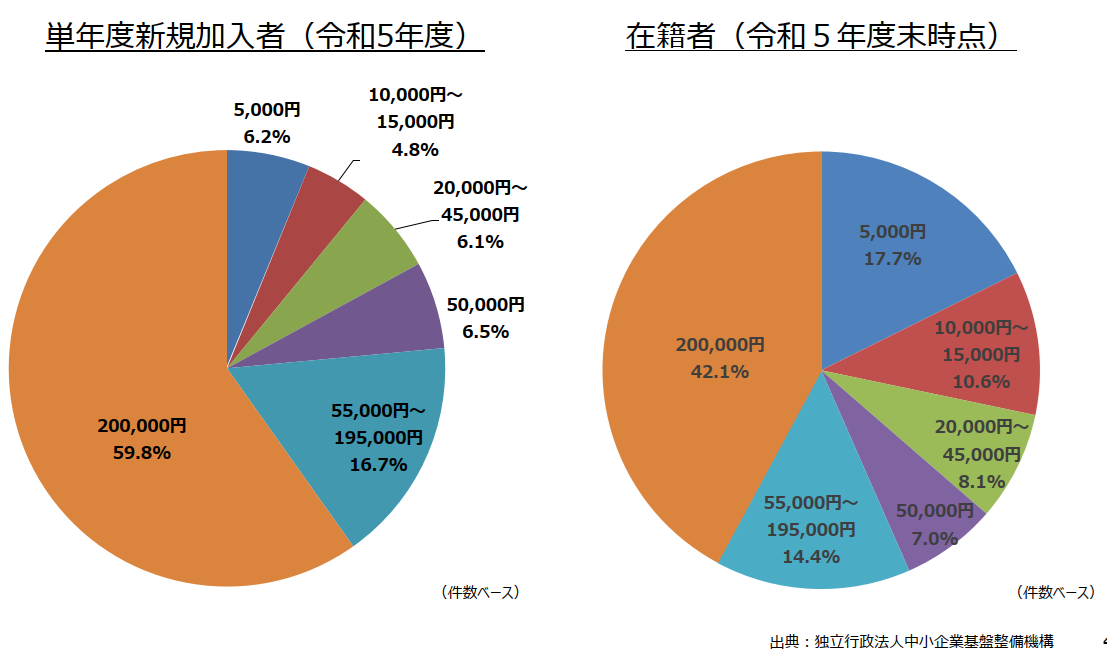

2023年度の新規加入者のうち、20万円を積み立てている者の比率は 59.8%です。

出典:中小企業庁「中小企業倒産防止共済制度の現状について」2024年12月共済に加入できる要件は?

継続して1年以上事業を行っている必要があります。また、会社または個人事業主の場合、以下の各業種において、いずれかの要件を満たす必要があります。

出典:(独)中小企業基盤整備機構「経営セーフティ共済」この他、企業組合、協同組合なども加入できます。ただし、医療法人、農事組合法人、NPO法人、森林組合、農業協同組合、外国法人等は加入できません。

経営セーフティ共済のメリット

主なメリットは以下のとおりです。

- 取引先が倒産後、無担保・無保証人で、掛金の10倍まで借入れ可能

- 取引先が倒産後、すぐに借入れできる

- 取引先が倒産していなくても、解約手当金の95%を上限として借入れできる

- 掛金を損金、または必要経費に算入できる

- 解約手当金が受けとれる

取引先が倒産後、無担保・無保証人で、掛金の10倍まで借入れ可能

取引先事業者の倒産によって売掛金の回収が困難となった場合、無担保・無保証人で借入をすることができます。ただし、共済金貸付額の上限は「回収困難となった売掛金債権等の額」か「納付された掛金総額の10倍(最高8,000万円)」の、いずれか少ないほうの金額となります。

取引先が倒産後、すぐに借入れできる

取引先の事業者が倒産し、売掛金などの回収が困難になったときは、その事業者との取引の確認が済み次第、すぐに借り入れることができます。審査はありません。また、事業計画などの準備も不要です。

取引先が倒産していなくても、解約手当金の95%を上限として借入れできる

取引先事業者が倒産していなくても、臨時に事業資金が必要な場合、借入れができます(一時貸付金)。上限は解約手当金の95%です。最低30万円以上、返済期間1年間です。なお、担保・保証人は不要です。現在の利率は0.9%で、借り入れた際に減額されます(前払い)。

- 取引先事業者の倒産によって売掛金の回収が困難となった場合、無担保・無保証人ですぐに借りられます。ただし、取引先の夜逃げは含まれない点は注意が必要です。

- 取引先の倒産が、加入後6か月未満に生じた場合、借入れはできません。

- 倒産日から6か月を経過した場合、共済金の借入手続きを行うことができません。

- 共済金の借入れは無利子です。しかし、借入れ後は、共済金の借入額の10分の1に相当する額が払い込んだ掛金から控除される点は注意が必要です。

- 一時貸付金を借り入れる場合、12か月分以上(前納は除く)の掛金の払込みが必要です。したがって、掛金の払い込みが11か月の場合、借入れはできません。

掛金を損金、または必要経費に算入できる

掛金月額は5,000円~20万円まで自由に選べ、増額・減額できます。法人の場合、掛金を損金として計上できます。また個人事業主の場合、必要経費に算入できます。

解約手当金が受けとれる

共済契約を解約した場合、解約手当金を受け取ることができます。自己都合の解約であっても、掛金を12か月以上納めていれば掛金総額の8割以上が戻り、40か月以上納めていれば、掛金全額が戻ります。会計処理は、法人の場合、解約手当金を営業外収益あるいは特別利益として計上します(益金として計上)。また個人事業主の場合、事業所得の収入額となります。

「節税」ではなく「課税の繰延」です

事業承継・財務に関するお悩みはお気軽にご相談ください