🔒 2024年1月からの贈与税はどう変わった?

このコラムでは、2024年1月から始まった新しい贈与税の制度について、具体的な事例を用いてシミュレーションしました。

目次

前提条件

以下の前提条件でシミュレーションします。

種山公認会計士事務所作成(無断転載・転用不可)

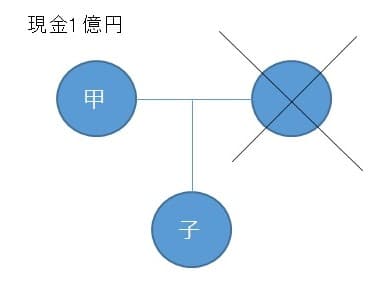

- 甲(70歳)は現金1億円を所有

- 甲の配偶者はすでに死亡

- 法定相続人は子供1人(40歳)

- 甲は2034年12月に相続発生と仮定

- 連年贈与課税については考慮しない

- 生活費による相続財産の減少は考慮しない

今回取り扱ったパターン

- 生前に贈与をしなかったケース

- 暦年課税で毎年110万円を贈与したケース

- 相続時精算課税で毎年110万円を贈与したケース

生前に贈与をしなかったケース

貴社の事業承継の論点と優先順位を整理します

後継者、株式、財務、M&Aなどを含めて現状を確認し、何から着手すべきかを明確にします。

相談内容がまとまっていなくても構いません。

代表が直接対応|秘密厳守|オンライン可

この記事を書いた人

種山公認会計士・税理士事務所/代表

TMC 株式会社/代表取締役

公認会計士・税理士・中小企業診断士

大学卒業後、大手監査法人で上場企業の法定監査や上場準備支援等に従事。その後、証券会社で中小企業オーナー向けの自社株対策・資本政策、税理士法人で税務実務、経営コンサルティング会社で財務支援を経験し独立。実務経験は通算27年。

現在は、東京・日本橋を拠点に、中小企業のオーナー経営者を対象として、

・自社株評価・株価対策

・贈与・相続・M&Aを含む事業承継対策

・財務改善・資金繰り・銀行対応

・後継者・幹部の育成と会議運営の支援

を行っています。

相続税対策や株価対策にとどまらず、「会社を誰に、どのように引き継ぐか」という意思決定を、経営者・後継者・ご親族が納得して行えるよう、数字と経営の両面から支援することを専門としています。