このコラムでは、法人の経営者が顧問税理士との協議や節税検討に際して、前提として押さえておくべき税金の4分類を整理します。

目次

中小企業に関係する税金の全体像

法人を経営していると、法人税・消費税・事業税・固定資産税など、複数の税目が同時に発生します。 しかし、それぞれがどの分類に属するかを整理できている経営者は多くありません。

全体像を持つことで、顧問税理士との協議が具体化しやすくなります。 また、節税・インボイス・事業承継税制などの議論を「どの税目の話か」から確認できるようになります。

このコラムでは、税金の全体構造を4つの切り口で整理します。

納付先による分類

「どこに納めるか」によって、国税と地方税があります。国に納める税金を国税、都道府県・市区町村に納める税金を地方税と呼びます。

国税の主な例

- 所得税、法人税、地方法人税、特別法人事業税

- 復興特別所得税、消費税

地方税の主な例

- 住民税、事業税、不動産取得税

- 固定資産税、都市計画税、地方消費税

なお、地方税は、さらに道府県税、市町村税に分かれます。

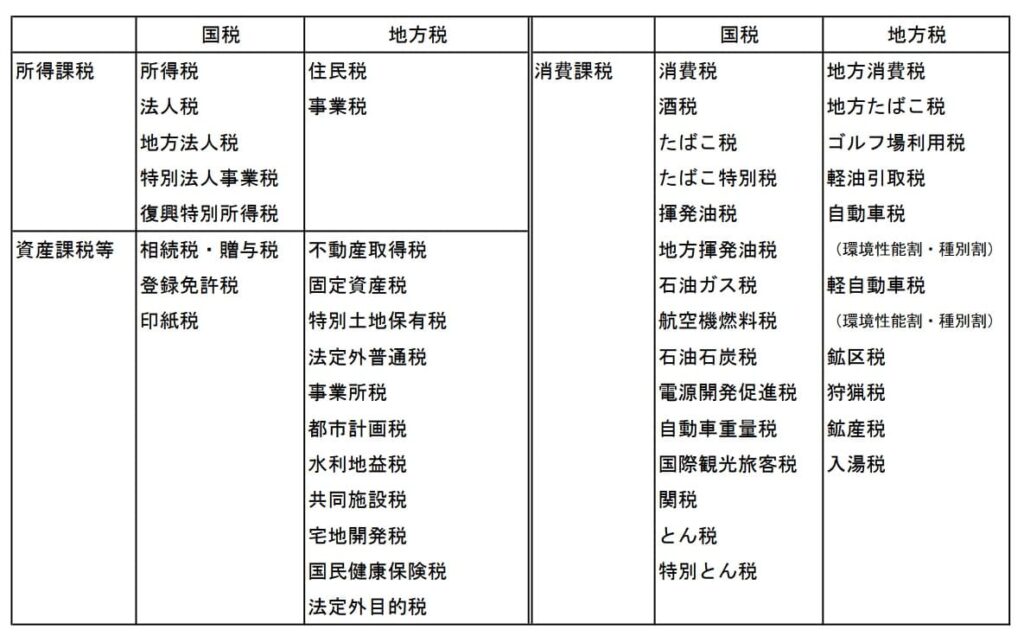

課税対象による分類

「何に対して課税されるか」によって、所得課税、消費課税と資産課税があります。

出典:財務省「税の種類に関する資料」

納め方による分類

また、「税金の納め方」によって、直接税、間接税があります。

- 直接税:納税者と担税者が同一(例:法人税、所得税)

- 間接税:納税者と担税者が異なる(例:消費税)

出典:国税庁「税の仕組み」消費税の場合、最終的な負担者は消費者ですが、税務署への申告・納付は事業者が行います。 インボイス制度の導入時に「誰が消費税を負担するか」が議論されたのは、この構造が背景にあります。

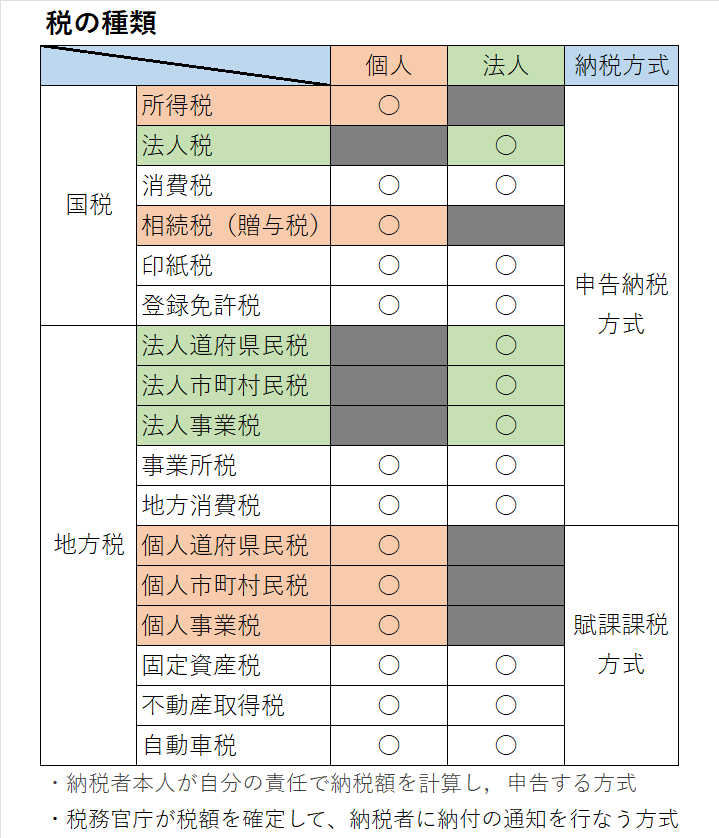

計算主体による分類

最後の分類は「納税額を誰が計算するか」です。

- 申告納税方式:納税者が自ら税額を計算・申告する(例:法人税、消費税、所得税)

- 賦課課税方式:税務官庁が税額を計算し、納付通知を行う(例:固定資産税、自動車税)

法人が関与する主な税目の多くは申告納税方式です。したがって、申告誤りや申告漏れのリスクは納税者側が負います。

まとめ:4分類の対応

種山公認会計士事務所作成(無断転載・転用不可)節税や事業承継税制の活用を検討する際は、まず「どの税目の話をしているか」を確認することで、専門家との協議が具体化しやすくなります。

経営数字と資金繰りの課題を整理します

資金繰り、銀行対応、利益計画などの現状を確認し、優先順位を整理します。

経営数字に不安がある段階でもご相談いただけます。

代表が直接対応|秘密厳守|オンライン可