このコラムでは、固定資産はなぜ減価償却が必要なのか、適正な期間損益計算の観点から解説します。

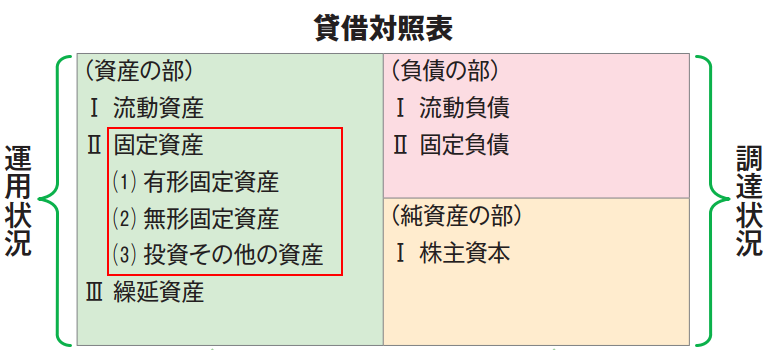

固定資産とは

固定資産とは、長期間にわたり事業活動に使用するために所有するものをいいます。

貸借対照表上では、有形固定資産、無形固定資産、投資その他の資産に分けられます。

このうち、主に有形固定資産に計上されている建物、設備、機械装置、器具・備品といった時間の経過とともに価値が減少する資産のことを「減価償却資産」といいます。

減価償却とは

固定資産(減価償却資産)の取得価額を、使用可能期間にわたって、各事業年度の費用として配分する手続

のことです。

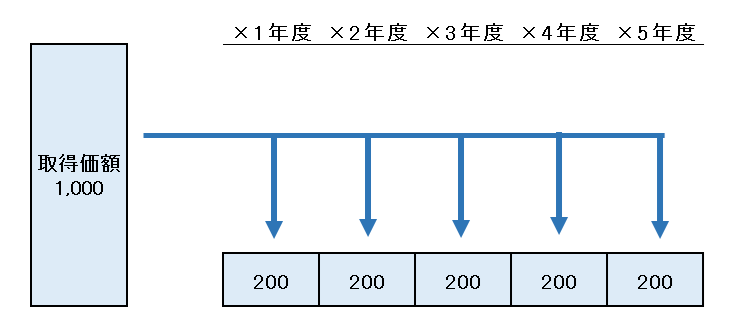

【減価償却のイメージ図】

取得価額1,000千円、耐用年数5年

種山公認会計士事務所作成(無断転載・転用不可)固定資産の取得から減価償却までの流れ

次に、以下のブログ事例を用いて、取得から決算手続までの流れを解説します。

固定資産の取得時の仕訳

A商事株式会社(3月決算)は、4月13日に事務所の冷暖房設備を600千円で購入した。設置費用として50千円かかった。総額650千円を当日現金で支払った。

4月13日 (借方)建物附属設備※ 650 (貸方)現金 650

固定資産の取得価額は「購入代金+稼働に必要な附随費用」となります。

したがって、冷暖房設備の取得価額は、稼働に必要な設置費用を含めて650千円です。

※事例の冷暖房設備は、「ダクトを通じて相当広範囲にわたって冷房するもの」としています。勘定科目は「建物附属設備」を使用しています。

また、中小法人等で固定資産の取得価額30万円未満の場合は、全額費用処理できます。

決算時の仕訳(減価償却費の計上)

A商事株式会社は、決算において、耐用年数13年、定率法で減価償却を実施した。

3月31日 (借方)減価償却費 124(※1) (貸方)建物附属設備 124

- 取得価額:650千円

- 償却方法:定率法(※2)

- 耐用年数:13年

- 定率法償却率:0.192、改訂償却率0.2

(※1)定率法では、未償却残高に償却率を乗じて減価償却費を計算します。

650千円×0.192=124千円(千円未満を切り捨て)

(※2)2007年4月1日から2012年3月31日の間に取得したと仮定しています。

なお、2016年4月1日以後に取得した建物附属設備及び構築物の償却方法は、定額法のみです。

以後、決算期ごとに減価償却の仕訳を計上することになります。

適正な期間損益計算と減価償却

次に「適正な期間損益計算と減価償却」について解説します。

下記の条件を仮定した損益計算書を見ていきます。

- 事業期間は1年間の法人

- 売上高、売上原価、販管費(減価償却費を除く)はすべて現金取引、かつ、5年間一定

- 固定資産(取得価額1,000、耐用年数5年、償却方法:定額法)を×1年度期首に全額現金で購入。毎年度末に減価償却費200千円を計上

- 法人税等の税金は「利益に対して税率30%+法人住民税均等割70千円」

- 資本金は5,000千円

種山公認会計士事務所作成(無断転載・転用不可)A【通常の減価償却をするケース】では、税引後利益は毎期3,290千円です。

B【×1年度に一括費用計上するケース】では、×1年度に全額費用計上しているため、×1年度だけ極端に税引後利益が少なくなっています。

したがって、会計上、適正な期間損益計算をするためには、一度に費用にするのではなく、使用(耐用)年数期間にわたって減価償却をしていく必要があります。

まとめ

今回は、固定資産の取得から決算整理までの流れを踏まえつつ、適正な期間損益計算と減価償却の考え方について解説しました。

会計の中でもとくに「減価償却」は、お金の動きと利益のズレを生む要素であり、資金繰りや経営判断に影響を与える重要な仕組みです。

やや抽象的で分かりづらい部分もありますが、実際の数値例を用いて理解することで、経営者自身が意思決定に活かしやすくなります。

ぜひ一度、自社の設備投資や減価償却の内容を見直してみてください。