この記事では、ホームページ作成費用の会計・税務処理について解説します。また、少額減価償却資産、一括償却資産も解説します。

このブログは、2021年12月7日に初公開した記事に最新情報を加味して更新したものです。

ホームページ作成費用の勘定科目は?

さて、ホームページは会社の資産なので資産計上?あるいはマーケティングの一環なので広告宣伝費?どちらでしょうか。また、HP作成を外注した場合、その支払いをどの勘定科目で処理するか、悩ましいところです。

資産か、それとも費用か、その判断基準は、

ホームページに「検索機能などのプログラムが搭載されているか否か」によります。

- 検索機能などのプログラムが搭載されている場合

⇒無形固定資産「ソフトウェア」として資産計上し、5年間で均等償却(損金処理) - 検索機能などのプログラムが搭載されていない場合

⇒「広告宣伝費」として費用(損金)処理

ホームページが「ソフトウェア」に該当した場合の処理

検索機能などのプログラム機能が搭載されている場合は、

「ソフトウェア」として無形固定資産に計上し、

減価償却によって耐用年数(5年)にわたって費用化(損金算入)します。

「ソフトウェア」の取得価額

購入代価が取得原価となります。WEB製作会社に依頼した場合、依頼した業務委託費が取得原価です。

「ソフトウェア」の費用化(損金算入)時期について

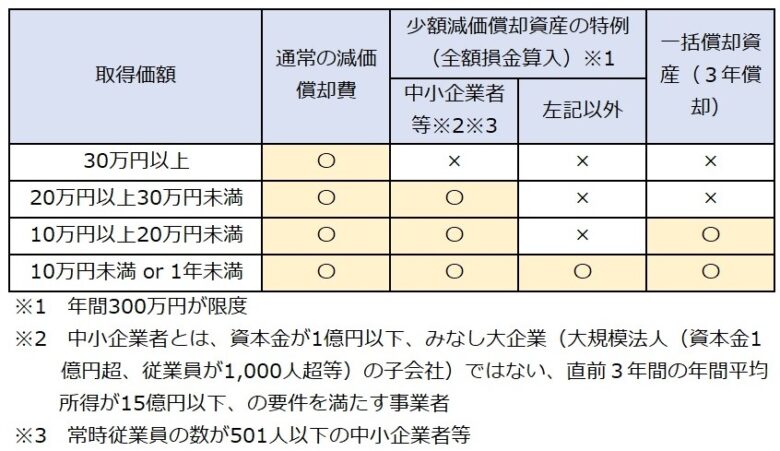

取得価額によっては、複数の処理の中から選択することが可能です。

- 10万円未満or使用可能年数が1年未満の場合

⇒ソフトウェアとして資産計上せず、全額費用処理(損金算入)が可能。 - 中小企業者(法人・個人ともに)の場合

⇒30万円までは全額費用処理(損金算入)が可能(ただし、年間300万円まで)。 - 法人・個人関係なく、20万円未満の場合

⇒一括償却資産として、3年均等償却を選択することが可能。 - 30万円以上の場合

⇒通常の減価償却を実施し、耐用年数(5年)にわたって費用化(損金算入)。

したがって、ソフトウェアに該当しても、金額によっては、費用計上でよいケースもあります。

図表にまとめると以下のとおりです。

種山公認会計士事務所作成(無断転載・転用不可)【参考】国税庁タックスアンサー 「No.5461 ソフトウエアの取得価額と耐用年数」

まとめ

さて、いかがでしたか。ホームページ作成費用の会計税務処理は、どうしてよいか迷うケースが多いと思います。「検索機能等のプログラムが搭載されているか」「取得原価はいくらか」「自社は中小企業者に該当するのか」などに注意して、総合的に「広告宣伝費」か「ソフトウェア」か判断する必要があります。実際の詳細な検討については、必ず顧問会計士・税理士に相談するのが無難です。