2022年12月16日に2023年度税制改正大綱が公表されました。今回は、改正大綱に盛り込まれた「相続税と贈与税の一体化」について解説します。

資産移転の時期に中立的な税制を構築

相続税と贈与税の一体化とは

「相続で財産を渡しても、贈与で財産を渡しても、かかる税額を同じにする」税制改正のことです。

内閣府税制調査会での議論

税制改正にあたって、内閣府税制調査会では、以下の2つの視点で議論されていました。

今回の改正では、「当面の対応」での議論が反映されています。

- 中期的な課題:現行の「法定相続分課税方式」の見直しや相続税・贈与税のあり方について

- 当面の対応 :暦年課税、相続時精算課税の見直しについて

【参考】内閣府 税制調査会

贈与税には2つの制度がある

暦年贈与課税制度と相続時精算課税制度の2つの制度があります。暦年贈与課税制度は、資産の移転時期に中立的ではありません。そのため、その見直しが今回の税制改正につながっています。なお、制度の内容については下記のサイトもご参照ください。

【参考】ブログ「そもそも贈与税とは?」

2022年度税制改正大綱

「相続税と贈与税の一体化」は、昨年、一昨年の税制改正大綱で見送られた論点でした。今回は満を持して盛り込まれた印象です。なお、昨年の税制改正大綱は、以下のブログをご参照ください。

【参考】ブログ「相続税と贈与税の一体化とは?」

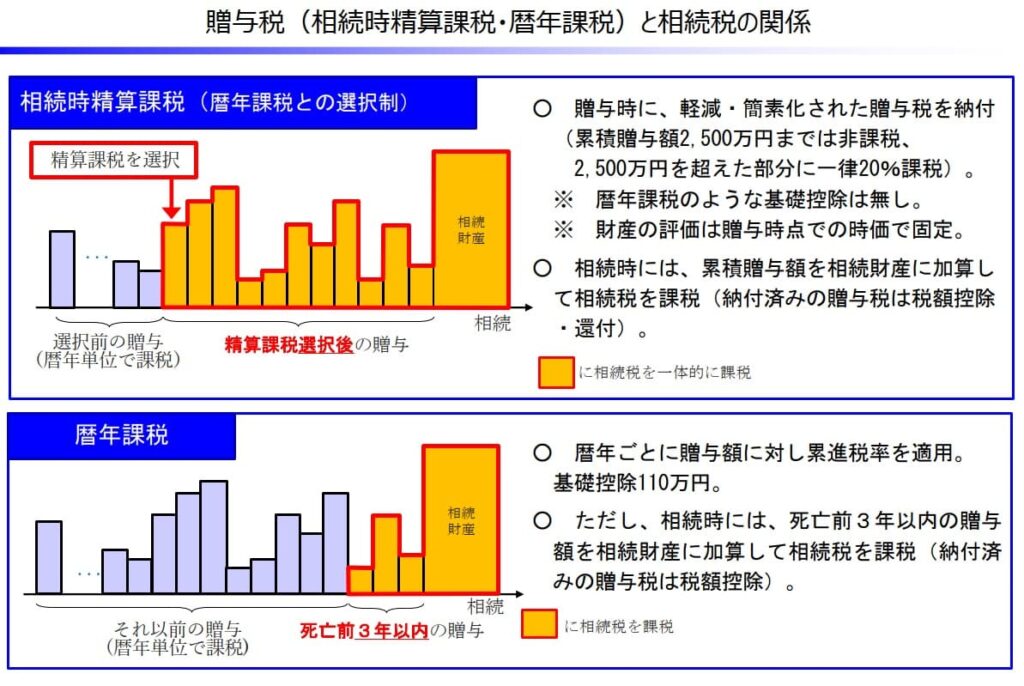

相続時精算課税制度と暦年課税の関係

両者の関係を図解にすると、以下のとおりです。

出典:内閣府「税制調査会資料」より抜粋暦年課税贈与の改正

改正内容は?

相続財産に加算する生前贈与期間は、死亡前3年以内から7年以内に延長されます。

なお、延長された4年間の贈与については、合計100万円までは相続財産に加算されません。つまり、100万円分は4年間の累計ですので、今まで以上に管理・記録が重要になってきます。

適用時期は?

2024年1月1日以後の贈与から適用されます。以下の図をご参照ください。

なお、今回の改正の影響が出てくるのは、2027年1月1日以後に相続が開始した場合です。2027年7月1日に相続が発生した場合は、半年分の影響が出ます。

また、改正の影響がフルに出てくるのは、2031年1月1日以後に相続が発生した場合です。

種山公認会計士事務所作成(無断転載・転用不可)相続時精算課税贈与の改正

改正内容は?

基礎控除110万円制度の創設

現行制度では、110万円以下の少額贈与であっても申告が必要です(暦年贈与では不要)。

今回の改正により、基礎控除110万円以下であれば、贈与税の申告が不要となります。

なお、この基礎控除は暦年贈与とは別個のものです。

贈与時の贈与税の計算式:((贈与額-基礎控除110万円)-2,500万円)×20%

土地・建物が災害で一定以上の被害を受けた場合の再計算制度の導入

相続時精算課税制度では、贈与財産の価格は贈与時の時価で固定されます。その後、贈与財産の時価が下落しても贈与時の価格のままで相続税を計算しなければならない、というデメリットがありました。今回の改正により、災害で土地・建物が一定以上の被害を受けた場合、贈与時の価格ではなくそのときの時価で再計算できる仕組みが導入されることになりました。

適用時期は?

2024年1月1日以後の贈与から適用されます。

暦年贈与、精算課税のどちらが有利か?

以下のブログでシミュレーションをしていますので、ご参照ください。

【参考】ブログ「2023年度税制改正により贈与はどう変わる?」

教育資金、結婚・子育て資金の一括贈与は?

両制度ともに、一部見直しを行った上で以下のとおり延長となりました。なお、次の適用期限において、利用件数や実態を踏まえて、制度廃止も含めて検討される予定です。

- 「教育資金の一括贈与に係る贈与税の非課税措置」:2026年3月31日まで3年延長

- 「結婚・子育て資金の一括贈与に係る贈与税の非課税措置」:2025年3月31日まで2年延長

まとめ

以上、「相続税と贈与税の一体化」についてまとめました。税制調査会の「当面の課題」に対する議論が反映され、暦年課税、相続時精算課税に改正が入りました。今後は、より計画的な事業承継対策(資産承継対策)が重要になってきます。