このコラムでは、相続と贈与が一体化した場合、何が変わるのか?について解説します。

2022年度税制改正

暦年贈与(年間110万円までの贈与は非課税)は昔からある相続税対策です。

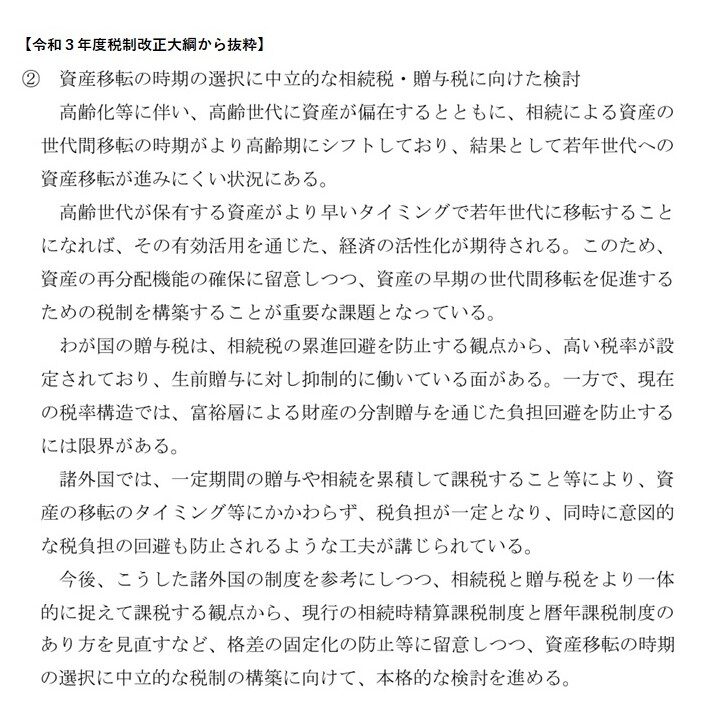

昨年公表された「2021年度税制改正大綱」では、諸外国の制度を参考にして、今後、相続税と贈与税を一体化して課税(つまり暦年贈与は廃止ないし制限すること)することを検討する旨が記載されていました。

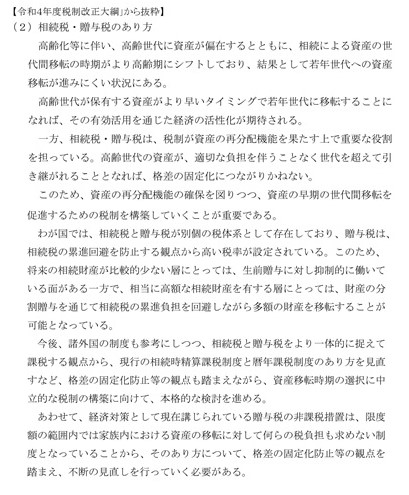

しかし今回の「2022年度税制改正大綱」では見送られました。

したがって、しばらくは暦年課税での対策ができることになります。

税制改正大綱(2022年度、2021年度対比)

出典:自民党「2022年度税制改正大綱」