自社株式(非上場)を誰かに移転する際の株価について解説します。

・相続・贈与(無償譲渡)で移転する場合の株価は?

・売買取引(有償譲渡)で移転する場合(M&A)の株価は?

・同族間取引の際の注意点は?

このブログは、2021年11月9日に初公開した記事に最新情報を加味して更新したものです。

相続・贈与時の株価

相続・贈与においては、現経営者(親)から後継者(子)に自社株式が無償(ただ)で移転します。

そのため、相続税・贈与税を計算するために非上場会社である自社の株価を算定する必要があります。

これを「相続税法上の株価」といい、以下の3つがあります。

類似業種比準方式

類似業種の株価をもとに、評価する会社(非上場会社)の1株当たりの

「配当金額」

「利益金額」

「純資産価額(簿価)」

の三つで比準して評価する方法です。

【参考】国税庁タックスアンサー 「No.4638 取引相場のない株式の評価」

純資産価額方式

会社の資産や負債を相続税の評価に洗い替えます。そして、その評価した資産の価額から負債や評価差額に対する法人税額等相当額を差し引いた残りの金額により評価する方法です。

配当還元価額方式

その株式を所有することによって受け取る一年間の配当金額を一定の利率(10%)で還元して元本である株式の価額を評価する方法です。

【参考】ブログ「取引相場のない自社株を贈与する時の株価は?」

売買取引時の株価(M&A)

非上場会社の株式を利害関係のない第三者に売却する際の株価算定方式のうち、主要なものを列挙します。

いずれの算定方式も、どの程度の範囲であれば合理的か把握するための株価です。

最終的には取引当事者間の合意により株価が決定します。

DCF法(インカムアプローチ)

将来に獲得が期待される利益やキャッシュフローに着目した評価方法です。したがって、株価算定にあたって事業計画が必要です。このため、中小企業にとってはハードルが高いです。

類似会社比較法(マーケットアプローチ)

評価対象の会社に、業種・規模・収益・キャッシュフロー等似ている要素が多い上場会社を複数社抽出します。そして、それぞれの株価を元に対象会社の価値の相場を探るという評価方法です。

上場会社の中に評価対象会社(非上場会社)と類似の会社があることが前提です。

時価純資産法(コストアプローチ)

評価時点において会社が保有している資産の時価合計額から、負債の総額を控除した額を企業価値とする評価方法です。評価時点での価値であり、将来のキャッシュフローが反映されません。

売買取引時の注意点

中小企業の場合、事業計画がなく、また上場会社に類似会社がないケースがほとんです。

その結果、評価方法として「時価純資産+のれん代(年間利益に一定年数分を乗じたもの)」を用いることが多くなっています。

売買取引時は、原則として利害関係のない第三者間で合意された株価=時価となります。

しかし、同族間取引などでは時価を逸脱した株価で取引されるケースもあります。

たとえば、経営者である親から後継者の息子に対して、息子の資金負担を最小限にするために時価1億円の自社株式を1円で譲渡することも可能です。ただこの場合、差額の99,999,999円は贈与になり贈与税が課税されます。

同族関係者間で株式の売買取引を行う際には、税務上問題とならない株価(「所得税法上の株価」「法人税法上の株価」「相続税法上の株価」)を意識して行う必要があります。

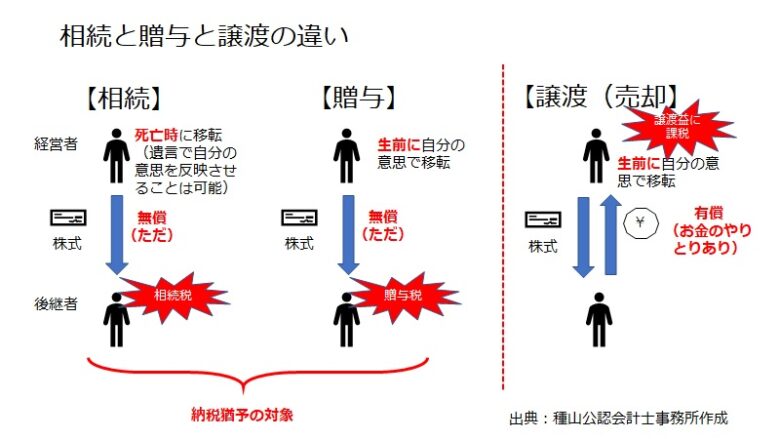

まとめ

最後に相続、贈与、譲渡(M&A)の税金の違いをまとめます。非上場会社の株価は、税務上問題となるケースが多く、顧問の会計士・税理士に株価算定を依頼するのが無難です。

種山公認会計士事務所作成(無断転載・転用不可)