このコラムでは、課税事業者(買い手側)が、インボイス未登録の免税事業者へ代金を支払う際の金額的な影響について説明します。消費税以外の税金(法人税等)も考慮しなければならない点が複雑です。

目次

課税事業者が免税事業者から仕入れをする場合

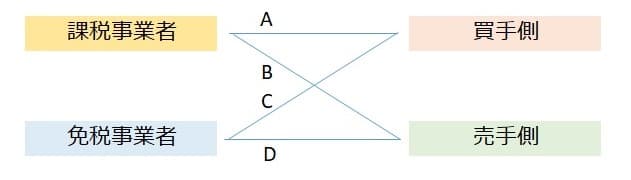

事業者は、買手側・売手側の両方の側面を持っています。したがって、課税事業者・免税事業者との組み合わせは以下の4通りあります。今回は、課税事業者(A)が免税事業者(D)から仕入れをするケースをみていきます。

売手側:商品・サービスを提供して、金銭を受け取る側

種山公認会計士事務所作成(無断転載・転用不可)なお、仕入先が法人の場合、下記のサイトでインボイス登録番号について検索できます。

【参考】国税庁「適格請求書発行事業者公表サイト」

インボイス未登録の免税事業者からの仕入税額控除の経過措置

買手側への急変緩和措置として、制度開始から一定期間は経過措置が設定されています。

インボイス未登録事業者(免税事業者)からの仕入れであっても、消費税相当額の一定割合を仕入税額控除できる経過措置が設けられています。

なお、経過措置を適用できる期間、割合は、以下のとおりです。

- 2023(令和5)年10月1日から2025(令和8)年9月30日までは仕入税額相当額の80%

- 2025(令和8)年10月1日から2028(令和11)年9月30日までは仕入税額相当額の50%

なお、この経過措置の適用を受けるためには、必要事項が記載された帳簿及び請求書等の保存が要件となります。

事例の概要

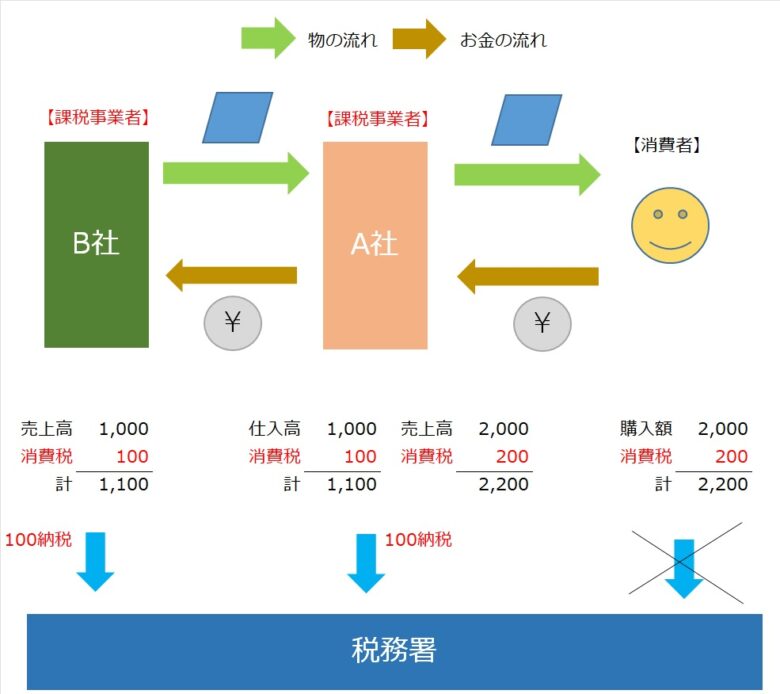

以前のブログでも使用した下記の事例(法人A社)で検討します。

種山公認会計士事務所作成(無断転載・転用不可)