このコラムでは、非上場株式の株価算定を整理します。相続・贈与時の税務上の評価と、M&A時の売買価格算定という2つの枠組みに分けて説明します。また、同族間取引の注意点もあわせて解説します。

はじめに

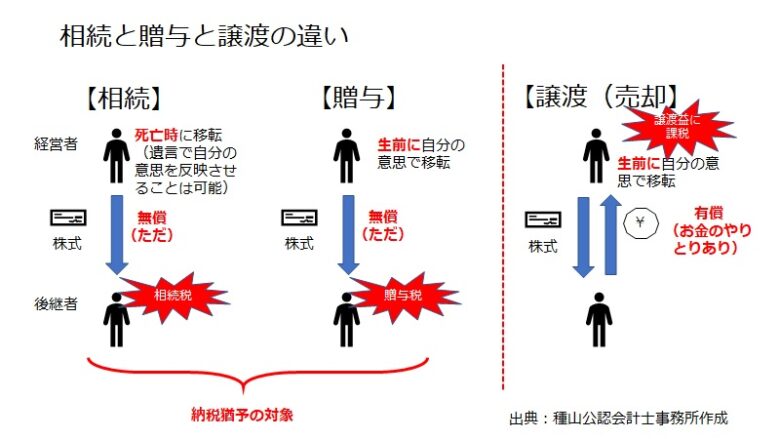

相続・贈与の株価とM&Aの株価は、別物です。

非上場会社の株式には、市場価格がありません。そのため、移転の目的に応じた算定方式を選びます。相続・贈与には「相続税法上の評価」が適用されます。一方、第三者への売却(M&A)には「M&A実務上の売買価格算定」が適用されます。目的が違えば、計算方式も根拠法令も異なります。

相続・贈与時の株価

相続・贈与では、現経営者から後継者へ自社株式が無償で移転します。そのため、相続税・贈与税の計算には株価の算定が必要です。これを「相続税法上の株価」といいます。財産評価基本通達に基づき、以下の3方式があります。

類似業種比準方式

上場している類似業種の株価をもとに、評価対象会社の1株あたりの「配当金額」「利益金額」「純資産価額(簿価)」の3要素で比準して評価する方法です。

上場している類似業種の株価をもとに比準して評価する方法です。具体的には、評価対象会社の「配当金額」「利益金額」「純資産価額(簿価)」の3要素を使います。

業績が改善するほど、評価額も上昇する傾向があります。また、内部留保が積み上がるほど、さらに評価額が高くなります。さらに、同業種の上場会社の株価の上昇に連動して、自社の株価も上昇します。

純資産価額方式

会社の資産・負債を相続税評価額に洗い替えします。その後、評価差額に対応する法人税額等相当額を控除します。そして、残った純資産を発行済株式数で除し、1株あたりの価額を求めます。内部留保が厚い会社ほど評価額が高くなります。

配当還元価額方式

年間配当金を一定の利率(10%)で還元して株価を算定する方式です。

計算式: 評価額 = 年間配当金 ÷ 10%(= ×10倍)

少数株主(支配権を持たない株主)が保有する株式に適用されます。なお、無配当の会社では評価が極めて低くなります。

2026年4月、自社株評価制度の見直し検討が始まりました

国税庁は「有識者会議」を設置し、現行制度の見直しを開始しました。類似業種比準価額のパラメータや配当還元率(10%)の見直しが論点です。また、操作性のあるスキームへの規制的対応も検討されています。改正時期は未確定です。ただし、現行制度の前提で株式移転の設計を進めるかどうかは、タイミングを含めた判断が必要です。

売買取引時の株価(M&A)

非上場会社株式を利害関係のない第三者に売却する際には、複数のバリュエーション手法が用いられます。これらは「妥当な価格の範囲」を把握するための参考指標であって、算定結果がそのまま譲渡額になるわけではありません。最終的な売買価格は当事者双方の合意により決定されます。

手法は大きく3つのアプローチに分類できます。

インカムアプローチ――DCF法

将来に獲得が期待される利益・キャッシュフローに着目して評価するアプローチです。将来収益を重視することから、成長性のある事業では評価が高く算定される傾向があります。ただし、算定には精度の高い事業計画が前提になります。計画の前提次第で算定結果が大きく変わるため、中小企業では適用が限定される場面が多くなっています。

マーケットアプローチ――類似会社比較法(マルチプル法)

業種・規模・収益性・キャッシュフローなどの観点から評価対象会社と類似する上場企業を複数選定し、各社の株価指標を参考として企業価値のおおよその水準を推定する方式です。この手法は、上場企業の中に対象企業と類似する会社が存在することが前提です。

中小M&Aでは、EV/EBITDA倍率法が多く用いられます。

株式価値 = EBITDA(営業利益+減価償却費)× EV/EBITDA倍率 − 純有利子負債(有利子負債−現預金)

なお、中小企業は上場会社と比べて株式の流動性が低いため、30%程度ディスカウント(非流動性ディスカウント)するケースもあります。

さらに、中小企業庁所管のM&A支援機関登録制度が、業種別の評価倍率(EV/EBITDA・PER・PBR、2024年度実績データ)を用いた簡易計算ツールを2026年4月に公開しています。

【参考】株式価値の簡易計算ツール(M&A支援機関登録制度(中小企業庁))

ただし、赤字企業・債務超過・事業譲渡には適用できません。算定結果はあくまで参考値であり、実際の譲渡価額は当事者間の合意により決定されます。

コストアプローチ――純資産法

評価時点における会社の保有資産の価値を基礎として株式価値を算定するアプローチです。中小M&Aの実務では、以下の2つの手法が主に用いられます。

簿価純資産法:貸借対照表の純資産をそのまま株式価値とする方法です。関係者にとって理解しやすく、コストをかけずに算定できる点がメリットです。一方、帳簿価額と時価が大幅に乖離している場合や、簿外資産・負債がある場合は、実態の株式価値と差が生じることがあります。

時価純資産法(修正簿価純資産法):資産・負債を時価評価して純資産を算定する方法です。また、貸借対照表に計上されていない簿外項目(保険の解約返戻金・退職給付債務など)も反映します。実態把握に有効ですが、時価算定にコストを要するケースがあります。そのため、不動産・有価証券など影響が大きい項目のみ時価評価する「修正簿価純資産法」が用いられることも多くなっています。

中小企業における実務上の算定方法

中小M&Aでは、精緻な事業計画がないケースが多くあります。また、上場会社に類似会社が見当たらないケースも多くみられます。そのため、実務上は以下の方式が広く用いられています。

企業価値(概算)= 時価純資産 + 利益 × 年数

加算する利益の種類(税引後利益または経常利益など)は事例ごとに異なります。また、年数も交渉によって決まるケースが多いです。なお、年数は通常1年〜3年の範囲とされています。

この方式は計算の構造が把握しやすい点がメリットです。ただし、将来の成長期待が反映されにくい特性があります。

売買取引時の注意点

第三者間取引と同族間取引の差異

利害関係のない第三者間で合意された売買価格は、原則として「時価」として取り扱われます。一方、同族関係者間では、時価から大きく逸脱した価格で譲渡されるケースがあります。

たとえば、時価1億円の自社株式を1円で息子に譲渡するケースを考えます。形式上は可能です。ただし、この場合、差額(99,999,999円)は「贈与」とみなされます。したがって、贈与税の課税対象となります。

まとめ

| 移転場面 | 適用される株価 | 根拠 |

|---|---|---|

| 相続・贈与 | 相続税法上の評価額(類似業種比準方式・純資産額方式・配当還元方式) | 財産評価基本通達 |

| 第三者M&A | M&A実務上の売買価格(インカム・マーケット・コストの各アプローチ) | 当事者間の合意 |

| 同族間売買 | 各税法上の株価(所得税法・法人税法・相続税法) | みなし課税リスク等への対応 |

非上場株式の評価は、課税額を左右する基礎です。評価方式や算定時点を誤ると、追徴・否認リスクが現実になります。また、2026年4月に自社株評価制度の見直し検討が正式に始まりました。したがって、現行制度を前提とした株式移転の時期は、あらためて確認が必要です。

種山公認会計士事務所作成(無断転載・転用不可)貴社の事業承継の論点と優先順位を整理します

後継者、株式、財務、M&Aなどを含めて現状を確認し、何から着手すべきかを明確にします。

相談内容がまとまっていなくても構いません。

代表が直接対応|秘密厳守|オンライン可