このコラムでは、個人版事業承継税制の概要・対象資産・手続・関連する特例との比較を整理します。

個人版事業承継税制とは?

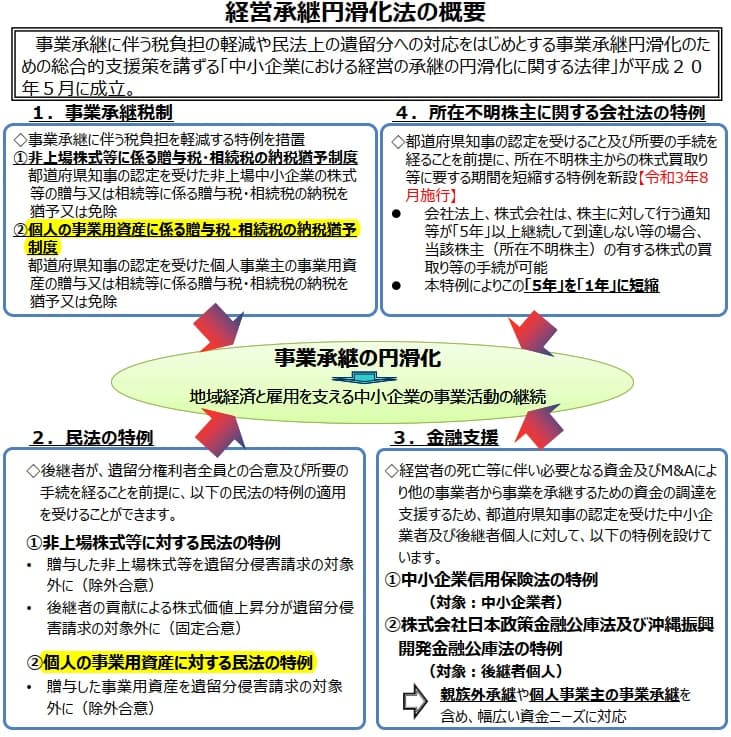

2008年5月、経営承継円滑化法が成立しました。これを受け、2009年度税制改正で法人版事業承継税制が創設されました。ただし当時は、個人事業主が本税制を利用するには法人化が前提でした。

その後、2019年度税制改正で「個人版事業承継税制」が創設されました。これにより、個人事業者が所有する事業用資産の承継にかかる相続税・贈与税の100%が納税猶予の対象となりました。同時に、遺留分の民法特例も個人版が設けられました。

出典:中小企業庁「経営承継円滑化法申請マニュアル令和4年4月改訂版」

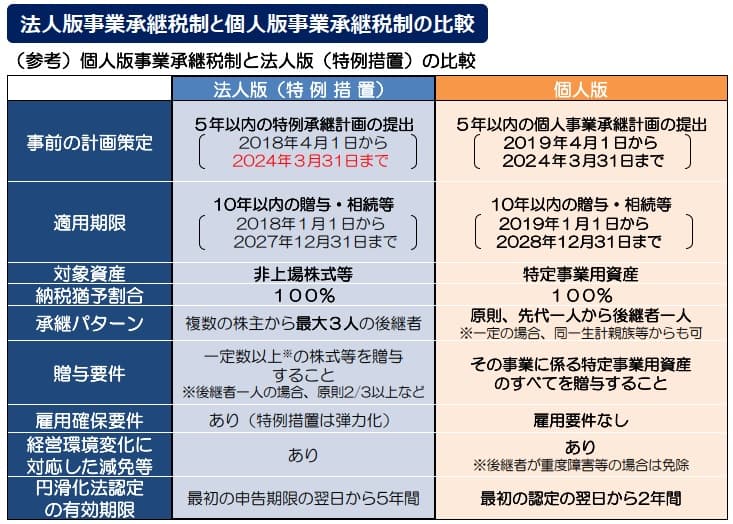

法人版との違い

法人版と個人版の主な相違点は、納税猶予の対象資産です。個人事業主は不動産等の事業用資産を直接所有しています。一方、法人では株式という形で間接的に保有します。

そのため、事業規模が大きい場合は、法人化を前提とした法人版の適用検討が選択肢となります。

出典:中小企業庁「経営承継円滑化法申請マニュアル令和4年4月改訂版」※計画の提出期限は、2026年度税制改正により、法人:2027年9月30日、個人:2028年9月30日まで延長されています。

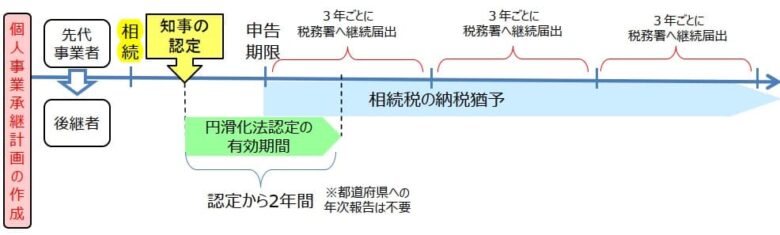

個人版事業承継税制の概要

時限措置かどうか

本制度は10年間の時限措置です。なお、法人版には一般措置と特例措置の2種類があります。特例措置は時限措置ですが、一般措置は恒久的な制度です。

適用のスケジュール

本制度の適用には、2つの手続きが必要です。

- 個人事業承継計画の提出

期間:2019年4月1日~2028年9月31日(2026年度税制改正により延長)

提出先:都道府県庁 - 特定事業用資産の取得(贈与・相続)

期間:2019年1月1日~2028年12月31日

内容:後継者が贈与または相続により資産を取得

【要注意】提出期限と適用期限の間隔が短い

都道府県知事の確認・贈与手続きを経る時間を考慮すると、計画提出は早めに行う必要があります。期限ぎりぎりの提出では、実際の資産移転が間に合わない可能性があります。

また、贈与は事業者の意思でタイミングを決められます。しかし相続は発生時期をコントロールできません。したがって、計画的な早期対応が必要です。

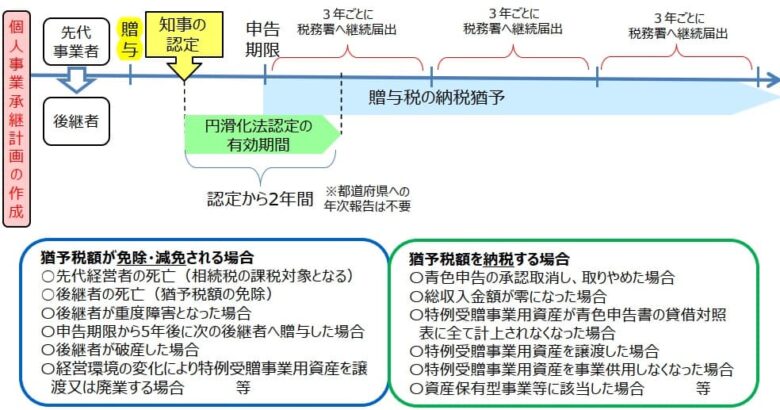

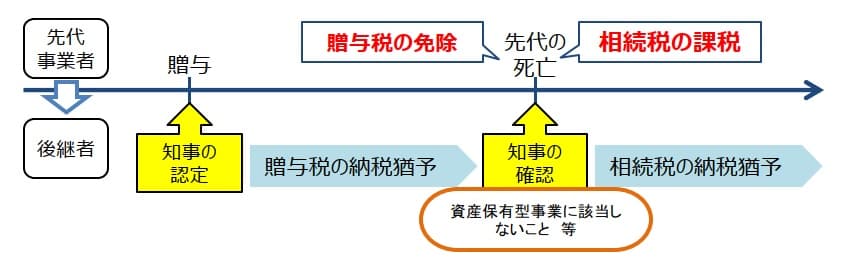

贈与税の納税猶予の概要

後継者が贈与により取得した特例受贈事業用資産にかかる贈与税が100%猶予されます。

適用には2つの条件があります。まず、経営承継円滑化法に基づく都道府県知事の「認定」を受けること。次に、事業を継続することです。

適用後の報告義務は次のとおりです。都道府県への年次報告は原則不要です。ただし、税務署へは3年に一度、継続届出の提出が必要です。

出典:中小企業庁「経営承継円滑化法申請マニュアル令和4年4月改訂版」相続税の納税猶予の概要

後継者が相続(または遺贈)で取得した特例事業用資産にかかる相続税も100%猶予されます。適用要件・継続届出の構造は、贈与税の場合と同じです。

出典:中小企業庁「経営承継円滑化法申請マニュアル令和4年4月改訂版」贈与税の納税猶予中に贈与者が死亡した場合

贈与者(先代事業者)が死亡した場合、猶予されていた贈与税は免除されます。その代わり、後継者が相続により取得したものとみなされます。そのため、贈与時の価額を基準に相続税が課税されます。

なお、都道府県知事の「切替確認」を受ければ、相続税の納税猶予に切り替えることも可能です。

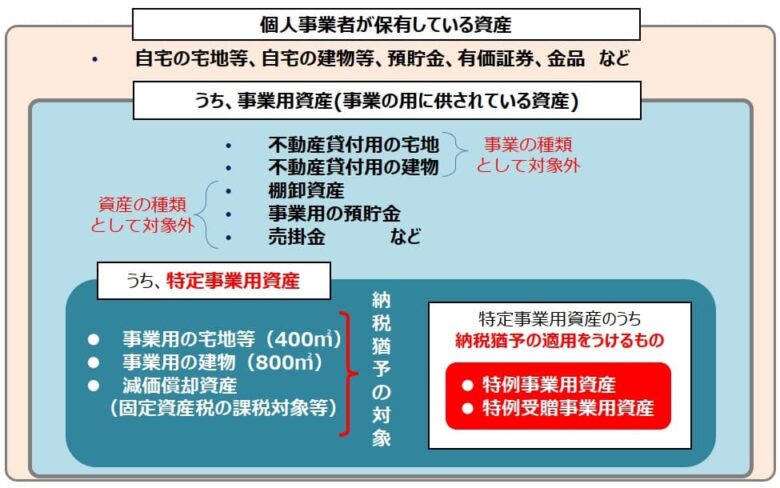

出典:中小企業庁「経営承継円滑化法申請マニュアル令和4年4月改訂版」特定事業用資産とは?

「特定事業用資産」とは、先代事業者の事業に使用していた資産です。具体的には、贈与または相続開始の年の前年分の青色申告書の貸借対照表に計上されているものが対象です。

- 宅地等(400㎡まで)

- 建物(床面積800㎡まで)

- 2.以外の減価償却資産

・固定資産税の課税対象となるもの

・自動車税・軽自動車税の営業用の標準税率が適用されるもの

・その他一定のもの(一定の貨物運送用及び乗用自動車、乳牛・果樹等の生物、特許権等の無形固定資産)

また、相続税の猶予対象となるものを「特例事業用資産」、贈与税の猶予対象となるものを「特例受贈事業用資産」と呼びます。

出典:中小企業庁「経営承継円滑化法申請マニュアル令和4年4月改訂版」適用から除かれる事業

不動産貸付業・駐車場業・自転車駐車場業は対象外です。ただし、部屋の使用とあわせて食事を提供する事業(下宿等)は、不動産貸付業に該当しません。

親族が所有する不動産は含まれる?

先代事業者と生計を一にする親族が所有する不動産でも、先代事業者が事業に使用していれば、特定事業用資産に含まれます。

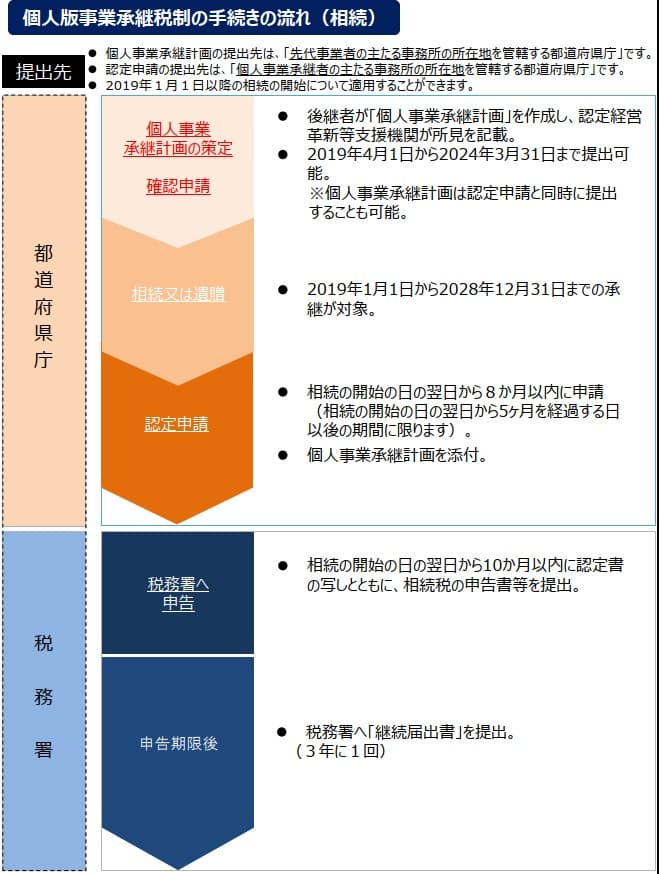

手続の流れ

贈与・相続それぞれの申請は、都道府県が窓口となります。なお、「個人事業承継計画」の提出期限は、2026年度税制改正により、2028年9月末まで延長されています。

出典:中小企業庁「経営承継円滑化法申請マニュアル令和4年4月改訂版」

同左小規模宅地等の特例との比較

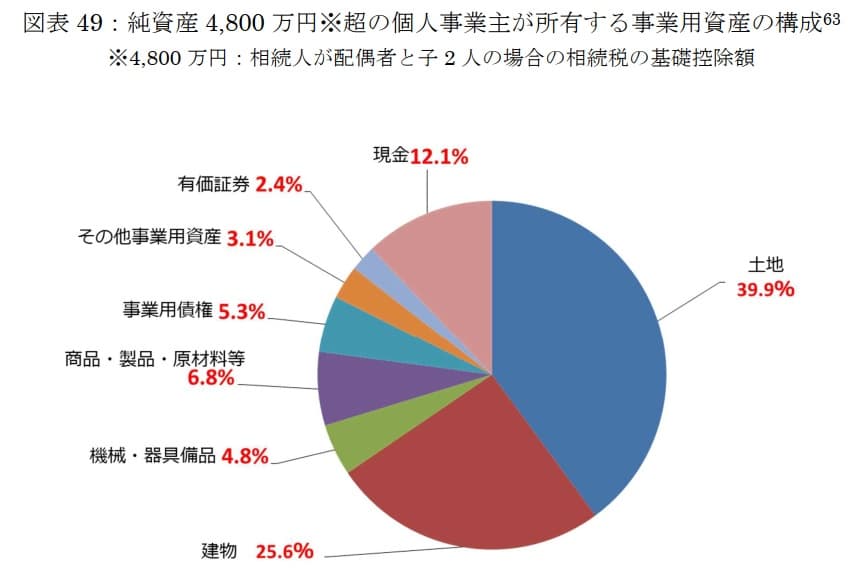

個人事業主の事業用財産の構成

純資産4,800万円超の個人事業主の事業用資産は、土地39.9%・建物25.6%で、不動産が約65%を占めます。そのため、個人版事業承継税制と小規模宅地等の特例を比較検討する場面が多くなります。

小規模宅地等の特例とは

相続で取得した宅地等のうち、被相続人(または生計を一にする親族)の事業・居住の用に供されていた宅地等について、一定面積までの相続税課税価格を減額する特例です。

出典:国税庁「個人版事業承継税制」適用には、申告期限まで宅地等を保有し、事業または居住の用に供し続けることが条件です。相続開始前3年以内に新たに事業用に供された宅地等は対象外となる点に注意が必要です。

個人版事業承継税制と小規模宅地等の特例の主な違い

両者の相違点は、税の取り扱いの性質にあります。小規模宅地等の特例は税額そのものが減額されます。一方、個人版事業承継税制は税の支払いが猶予されます。この違いを把握したうえで、どちらを選択するかを検討する必要があります。

出典:国税庁「個人版事業承継税制」個人事業承継計画、経営革新等支援機関所見の記載例

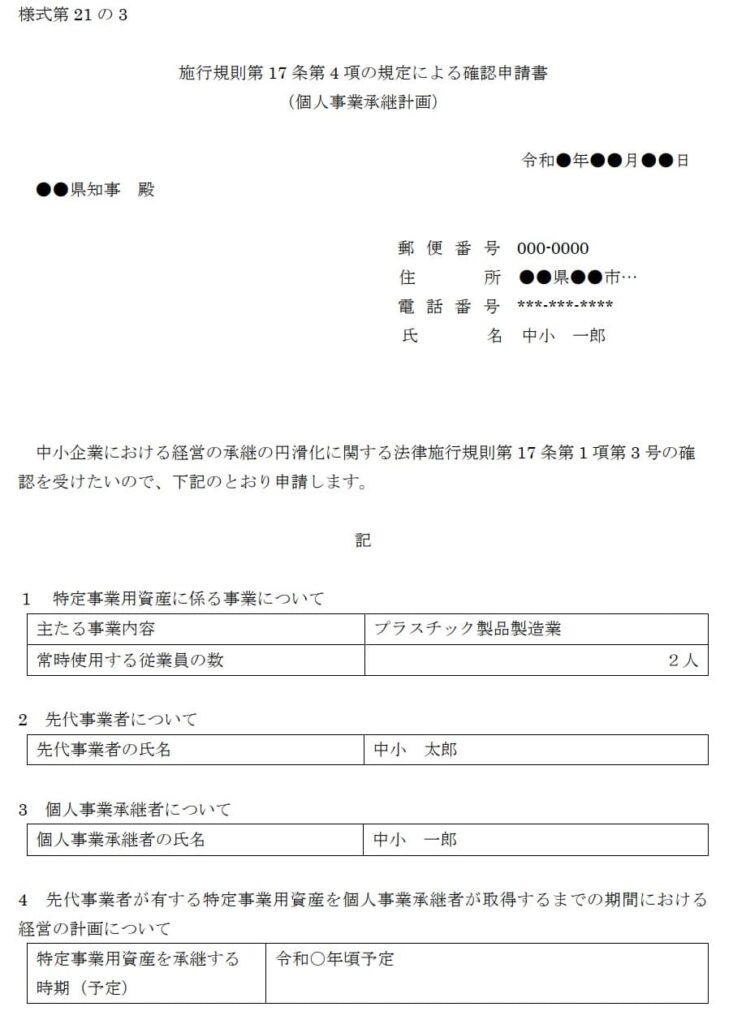

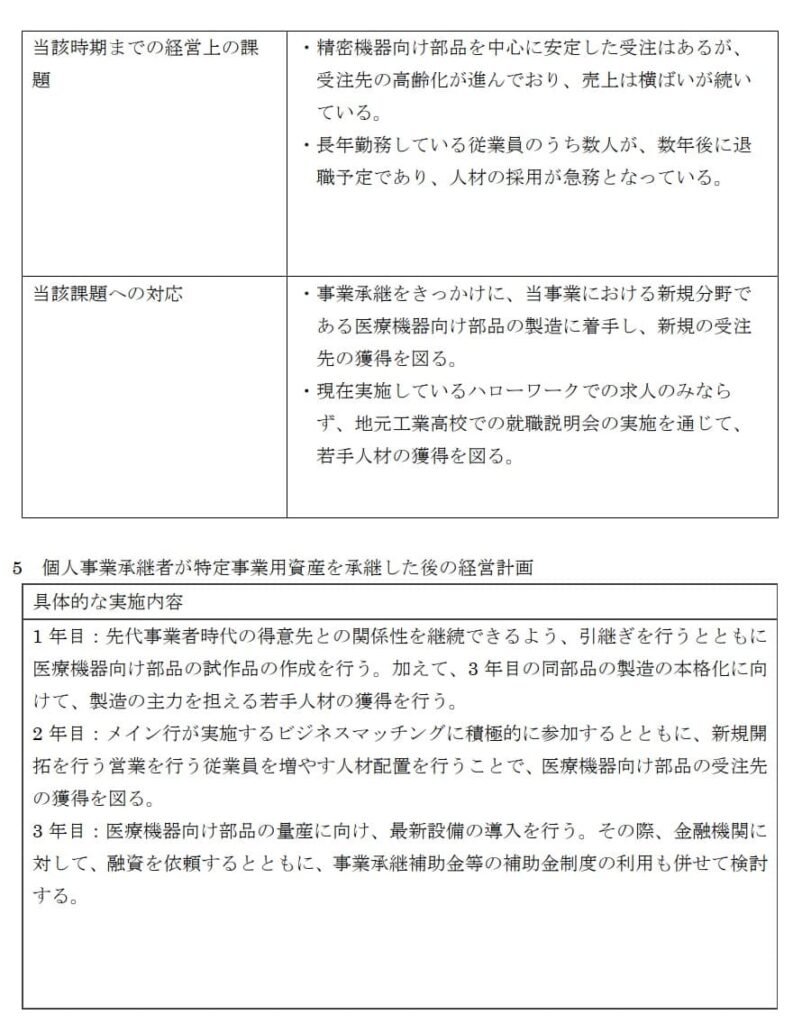

中小企業庁が公表している記載例には、以下の項目が含まれます。

- 事業内容、従業員の数

- 先代事業者の氏名

- 個人事業承継者の氏名

- 特定事業用資産の承継時期

- 経営上の課題と対応策

- 承継後の経営計画

出典:中小企業庁「経営承継円滑化法申請マニュアル令和4年4月改訂版」

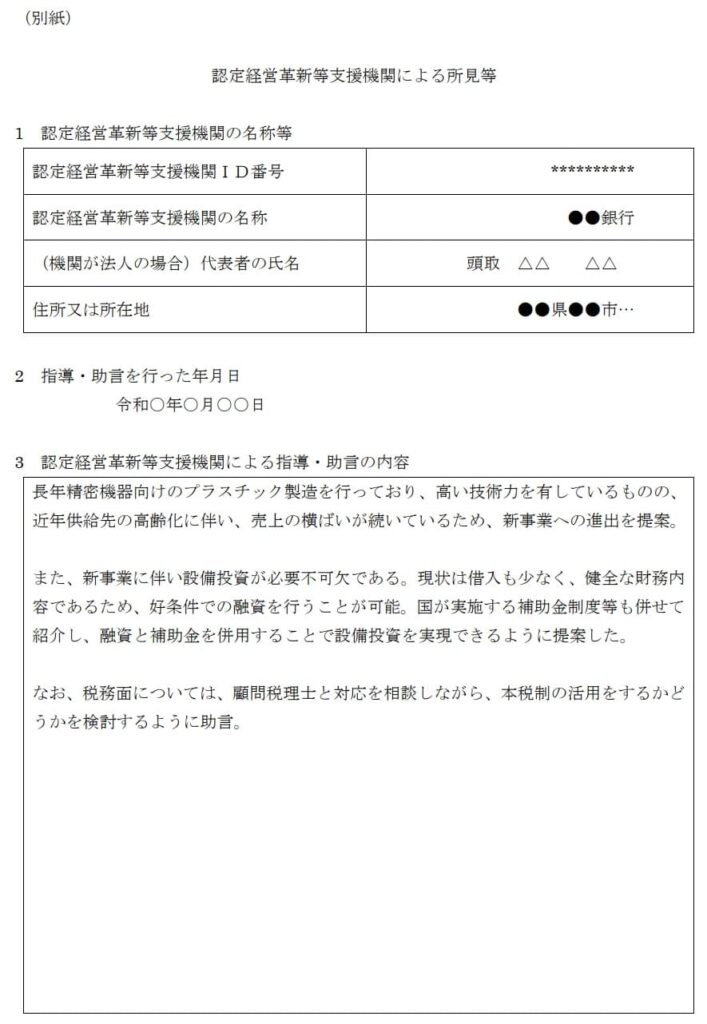

同左

同上認定経営革新等支援機関の所見欄では、認定機関が銀行の場合、税務面は顧問税理士が対応する旨を明記します。これは税理士法との兼ね合いによるものです。

まとめ

個人版事業承継税制は、個人事業主の事業用資産承継にかかる相続税・贈与税を100%猶予する制度です。

主要な期限は2つあります。個人事業承継計画の提出期限は2028年9月30日(2026年度税制改正により延長)。特定事業用資産の取得期限は2028年12月31日です。

ただし、提出から取得期限まで3ヶ月しかありません。余裕を持った計画策定が必要です。

実際の適用対象は限定的です。事業規模が大きい個人事業主の多くは法人化しているためです。適用実績が比較的多いのは、個人クリニックや製造用機械を保有する製造業者などです。

法人オーナーにとっての主な検討対象は、法人版の制度です。株式・税負担・資金繰り・後継者体制の論点は、法人版事業承継税制の枠組みで設計します。

貴社の事業承継の論点と優先順位を整理します

後継者、株式、財務、M&Aなどを含めて現状を確認し、何から着手すべきかを明確にします。

相談内容がまとまっていなくても構いません。

代表が直接対応|秘密厳守|オンライン可