このコラムでは、M&Aにおける「仲介者」と「FA(フィナンシャルアドバイザー)」の違いについて解説します。

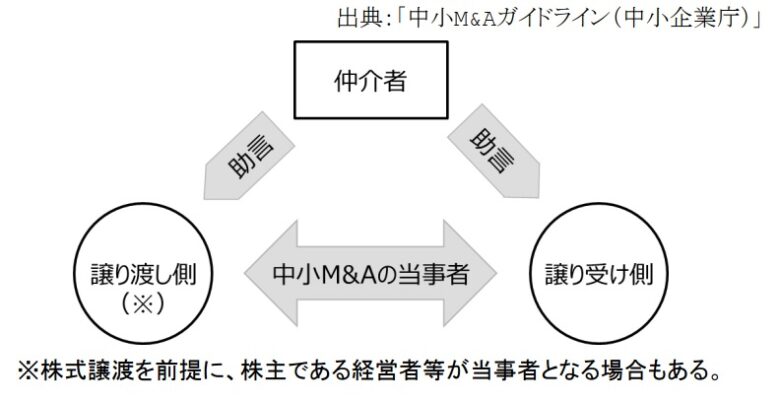

仲介者/仲介契約とは

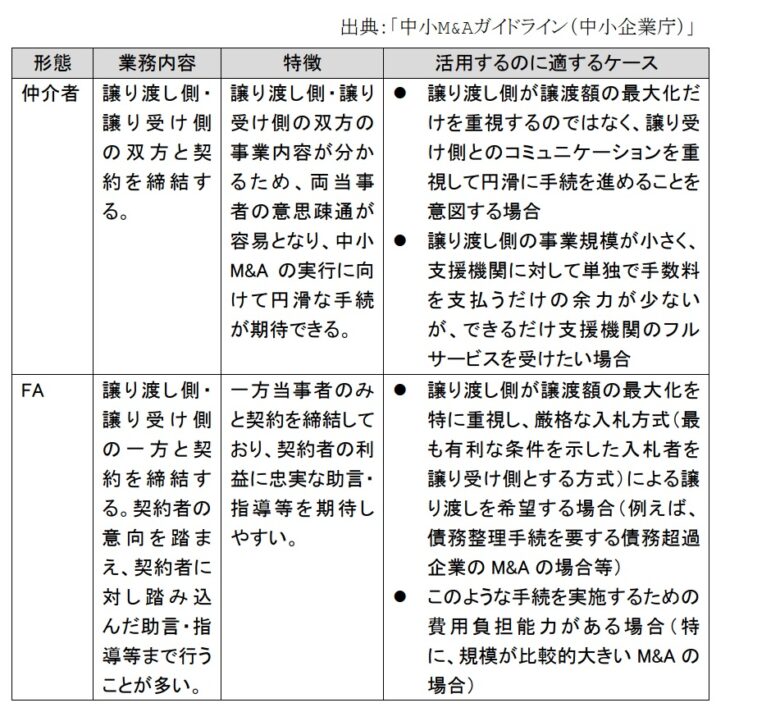

仲介者は、譲渡側・譲受側の双方との契約に基づいて、マッチング支援等を行います。業務範囲は個別の支援機関ごとに異なります。

仲介契約とは、仲介者が譲渡側・譲受側双方との間で結ぶ契約のことです。これに基づく業務を仲介業務といいます。

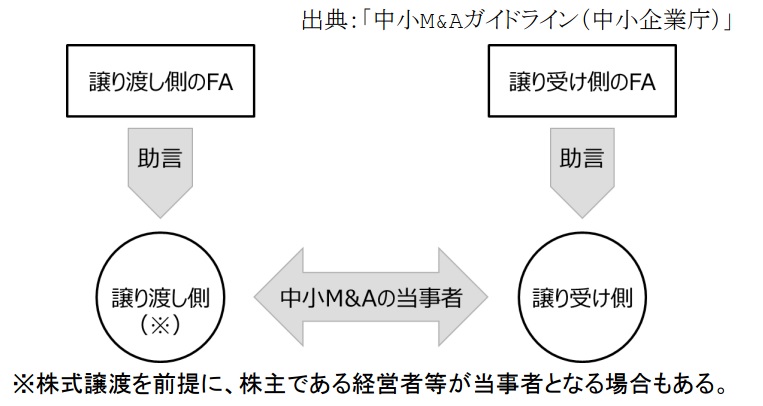

出典:中小企業庁「中小M&Aガイドライン(第2版)」FA(フィナンシャル・アドバイザー)/FA契約とは

FAは、譲渡側又は譲受側の一方との契約に基づいて、マッチング支援等を行います。既に交渉相手先が決まった段階でFAを依頼することが一般的です。なお、業務範囲は個別の支援機関ごとに異なります。

FA 契約とは、FA が譲渡側・譲受側の一方との間で結ぶ契約のことです。これに基づく業務を FA 業務といいます。

仲介者とFAの比較

通常、仲介者は譲渡側企業・譲受側企業の双方から手数料の支払いを受けます。

したがって、譲渡側企業の事業規模が小さく、支援機関に対して単独で手数料を支払うだけの余力が少ない小規模な M&A については、FA よりも仲介者が多く用いられる傾向があります。

仲介の利益相反リスクについて

仲介者は、譲渡側企業・譲受側企業の双方と契約を締結します。

そのため、構造的に利益相反のリスクがあります。

なお、利益相反が直ちに違法となるわけではありません。

例えば、事業譲渡の場合、

譲渡側企業にとって、売却代金(譲渡対価)は少しでも高い方が好まれます。

一方、譲受側企業にとっては売却代金(譲渡対価)は少しでも安い方がよいです。

したがって、譲渡側企業・譲受側企業の両者間において利益相反の状況が存在します。

このような状況において、仲介者には以下の動機が生じる可能性があります。

- 片方の当事者の利益を優先して取引をまとめるように動く動機。特にリピーターになり得る譲受側企業の利益を優先する動機が考えられます。

- 譲渡額が増加すると、連動して仲介者・FA の手数料も増加します。譲渡側企業の利益を優先して取引をまとめるように働く動機が考えられます。

仲介の利益相反を回避するには

譲渡側企業、譲受側企業ともに、仲介者の利益相反リスクを最小限とするため、最低限、以下のような措置が講じられているか、仲介者に確認することが必要です。

- 譲渡側企業・譲受側企業の両当事者と仲介契約を締結すること(特に、仲介契約において、両当事者から手数料を受領することが定められている場合には、その旨)を、両当事者に伝えているか。

- バリュエーション(企業価値評価・事業価値評価)、デュー・ディリジェンス(DD)といった、一方当事者の意向を踏まえた内容となりやすい工程に係る結論を決定せず、自社に対して、必要に応じて士業等専門家等の意見を求めるよう伝えているか。

- 仲介契約締結に当たり、予め、両当事者間において利益相反のおそれがあるものと想定される事項について、各当事者に対し、明示的に説明が行われているか。また、別途、両当事者間における利益相反のおそれがある事項(一方当事者にとってのみ有利又は不利な情報を含む。)を認識した場合には、この点に関する情報を、各当事者に対し、適時に明示的に開示することが方針として明示されているか。

まとめ

利益相反の懸念はあるものの、中小M&AはFAより仲介が主流です。相手先が決まっていれば、双方が各自FAを付けて進める方法もあります。

M&Aを含めた承継方法を整理します

親族内承継、役員承継、M&Aの選択肢を比較しながら、貴社に合った進め方を整理します。

M&Aありきではなく、中立的な立場でご相談をお受けします。

代表が直接対応|秘密厳守|オンライン可