このコラムでは、M&Aの代表的な手法「株式譲渡」「事業譲渡」の違いについて解説します。

目次

一般的なM&A手法「株式譲渡」

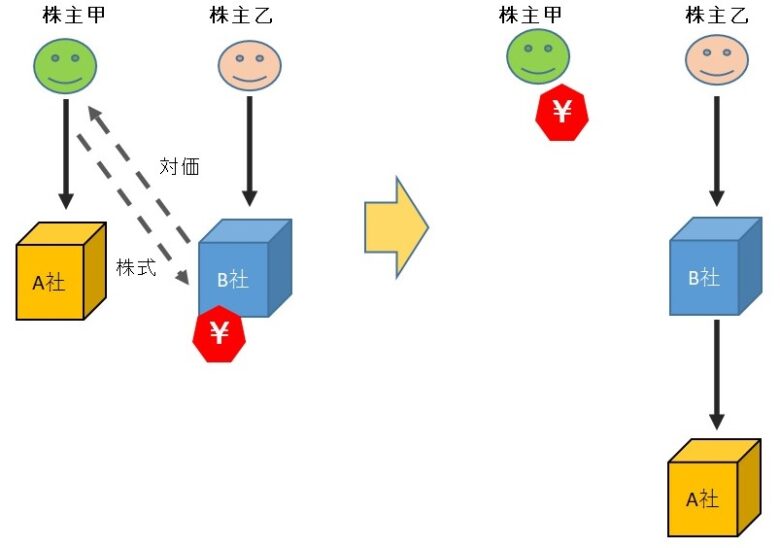

株式譲渡とは

売り手(株主)が買い手に対して、現金を対価に自ら保有する株式を譲渡することです。これにより、対象会社の支配権を移転させる手法です。たとえば、以下のようなケースが該当します。

売り手(株主):株主甲(オーナー社長)

買い手:B社

この場合、株主甲が保有するA社の株式をB社に譲渡し、その対価として現金を受け取ります。その結果、A社はB社の子会社となります。また、株主甲は株式譲渡によって経済的利益を得ることになります。

種山公認会計士事務所作成(無断転載・転用不可)事業譲渡は手間がかかる

事業譲渡とは

会社(法人)が、自社の特定の事業に関する資産・負債・契約関係などを、買い手に対して現金を対価に譲渡する手法です。たとえば、以下のようなケースが該当します。

M&Aを含めた承継方法を整理します

親族内承継、役員承継、M&Aの選択肢を比較しながら、貴社に合った進め方を整理します。

M&Aありきではなく、中立的な立場でご相談をお受けします。

代表が直接対応|秘密厳守|オンライン可