このコラムでは、事業承継税制の不安解消手段として、相続時精算課税制度の併用について解説します。

目次

事業承継税制と相続時精算課税併用シミュレーション

事例

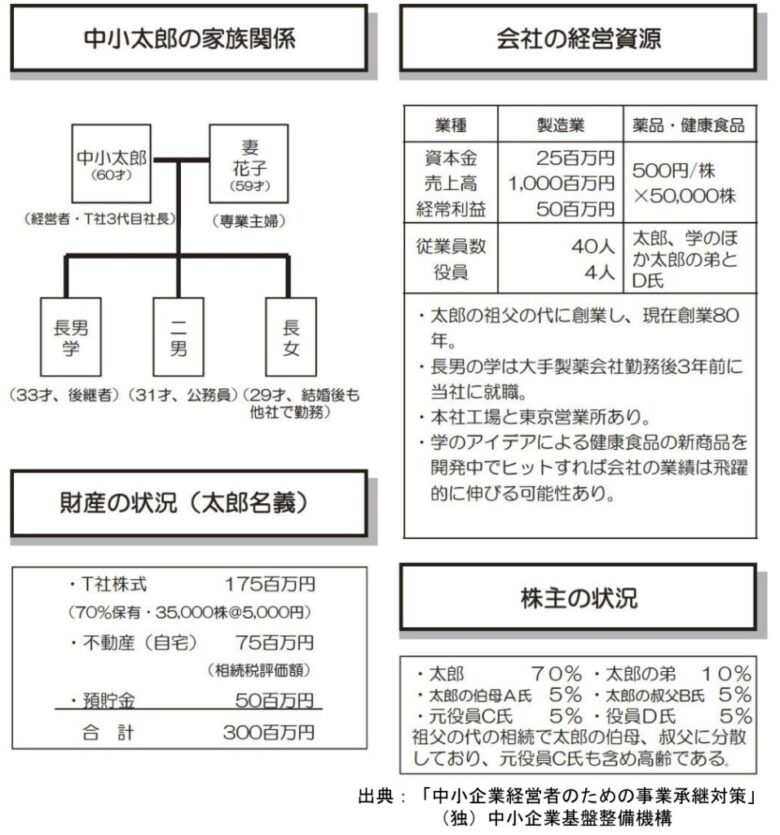

事例は、下記ブログを使用します。

種山公認会計士事務所作成(無断転載・転用不可)仮定

1株当たりの株式評価額は5,000円で変化なしと仮定します。また、太郎の相続は、自社株式贈与時から10年後と仮定します。

株式・税金・保証・後継者を、一体で設計する。

このコラムでは、事業承継税制の不安解消手段として、相続時精算課税制度の併用について解説します。

事例は、下記ブログを使用します。

種山公認会計士事務所作成(無断転載・転用不可)1株当たりの株式評価額は5,000円で変化なしと仮定します。また、太郎の相続は、自社株式贈与時から10年後と仮定します。