このコラムでは、具体的な数字による事例を使って、事業承継税制をシミュレーションしました。

事業承継税制(特例措置)を数字で検証する──T社のシミュレーション

事業承継税制(特例措置)が自社にどの程度有効か、制度の概要だけでは判断しにくい場合があります。本コラムでは、具体的な数字を使ったシミュレーションを通じて、相続税額・猶予額・株価変動の影響を整理します。

T社の事例概要

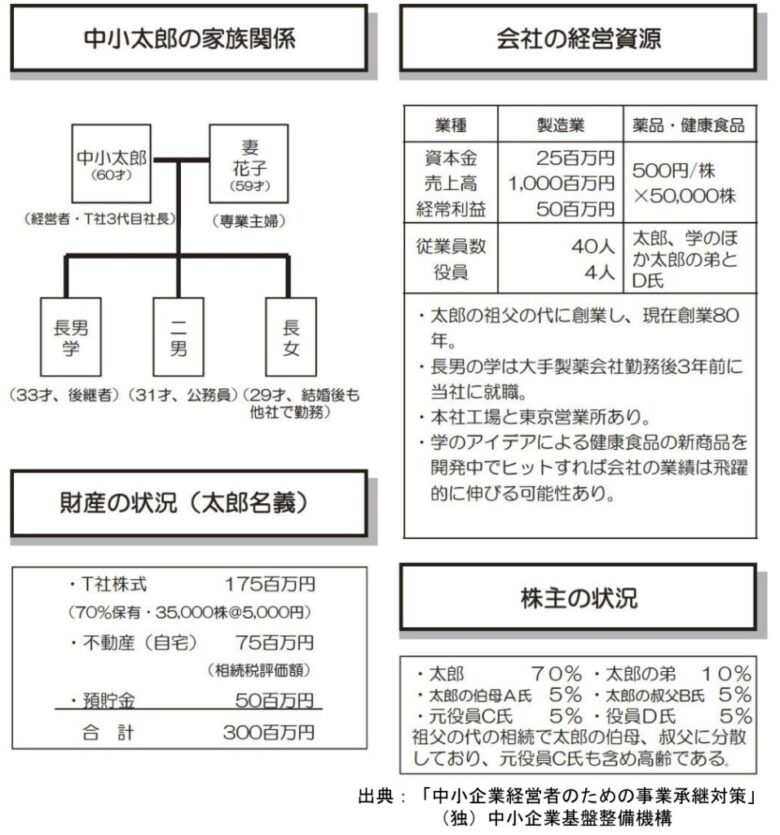

T社の現況は以下のとおりです。なお、T社・現経営者(中小太郎)・後継者(中小学)は、特例措置の適用要件を満たしていると仮定します。

出典:(独)中小企業基盤整備機構「中小企業経営者のための事業承継対策」相続財産の配分は

現経営者・中小太郎の相続が発生したと仮定します。相続財産総額は3億円です。なお、遺産分割協議では、以下の配分とすることとなりました。

| 財産 | 評価額 | 取得者 |

|---|---|---|

| T社株式 | 1億7,500万円 | 後継者・中小学 |

| 不動産(自宅) | 7,500万円 | 配偶者・中小花子 |

| 預貯金 | 5,000万円 | 二男・長女 各2,500万円 |

| 合計 | 3億円 |

会社経営に関与していない二男・長女の遺留分は、それぞれ2,500万円です (3億円×1/2×1/3×1/2=2,500万円)。今回の財産配分では、この遺留分相当額を手当しています。

要注意ポイント:二男・長女は法定相続人として相続税の支払いが発生します。したがって、受け取る預貯金2,500万円から相続税を差し引いた手取額を事前に説明しておくことが求められます。

相続税の計算と特例措置の効果

種山公認会計士事務所作成(無断転載・転用不可)計算の手順

以下の順番で計算します。

- 基礎控除額:5,400万円(3,000万円+600万円×法定相続人4名)

- 課税遺産総額:2億4,600万円(課税価格3億円-基礎控除5,400万円)

- 課税遺産総額を法定相続割合で各人に按分

- 各人の相続税額を計算し、実際の財産取得割合で再按分

計算結果(按分後相続税額)

| 相続人 | 按分後相続税額 | 実際の支払額 | 適用制度 |

|---|---|---|---|

| 中小花子(配偶者) | 1,270万円 | 0円 | 配偶者税額軽減 |

| 中小学(後継者) | 2,963万円 | 0円(全額猶予) | 事業承継税制・特例措置 |

| 二男 | 423万円 | 423万円 | 適用なし |

| 長女 | 423万円 | 423万円 | 適用なし |

二男・長女の手取額は、それぞれ2,500万円-423万円=2,077万円となります。

要注意ポイント:後継者(中小学)の相続財産はT社株式のみです。したがって、事業承継税制(特例措置)を活用しなければ、換金性のない株式で2,963万円の相続税を現金納付しなければならない状況となります。この納税資金を確保できるのかが、制度活用の実務的な動機になります。

株価の変動と納税猶予額の変化のシミュレーション

業績が向上すれば株価は上昇し、猶予される相続税額も増加します。同時に、二男・長女の相続税納税額も連動して増加する点に注意が必要です。

なお、相続がいつ発生するかは予測できません。将来の株価上昇が見込まれる場合、生前贈与によって現時点の株価で固定する選択肢を検討することには合理性があります。

要注意ポイント:株式の贈与は支配権の移転を伴います。したがって、税負担の軽減だけを判断軸にすると、経営権の問題が生じる可能性があります。また、全株式を贈与したことで後悔した経営者の事例もあります。したがって、税額シミュレーションと支配権設計を並行して検討することが求められます。

種山公認会計士事務所作成(無断転載・転用不可)一般措置との比較

同じT社の事例に、特例措置ではなく一般措置を適用した場合を比較します。

| 特例措置 | 一般措置 | |

|---|---|---|

| 相続税額 | 2,963万円 | 2,963万円(同じ) |

| 猶予税額 | 2,963万円(全額) | 2,445万円 |

| 実際の納税額 | 0円 | 519万円 |

一般措置で全額が猶予されない理由は以下の2点です。

- 対象株式が総株式数の2/3までに制限される(50,000株のうち33,334株が上限)

- 猶予割合が相続税の80%までに制限される

後継者(中小学)が換金性のない株式のみを相続している状況では、519万円の現金納付が必要です。したがって、この場合、給与増額・金融機関からの調達・生前贈与時の遺留分民法特例などの対策が別途必要となります。

まとめ

本事例から確認できる論点を整理します。

- 特例措置を適用すれば、後継者の相続税2,963万円が全額猶予される

- 一般措置では519万円の実際の納税が残る

- 株価が上昇するほど猶予額・二男長女の税負担ともに増加する

- 税負担の軽減と支配権設計は並行して検討する必要がある

特例措置の適用は、特例承継計画の提出(2027年9月30日締め切り)が前提となります。したがって、株式移転を実行するかどうかにかかわらず、計画の提出だけは早期に検討することを推奨します。また、提出後に実行しないことは可能ですが、未提出のまま期限を過ぎると一般措置しか選択できなくなります。

事業承継・財務に関するお悩みはお気軽にご相談ください