このコラムでは、経営資源集約化税制のうち、準備金の積立効果について解説します。

目次

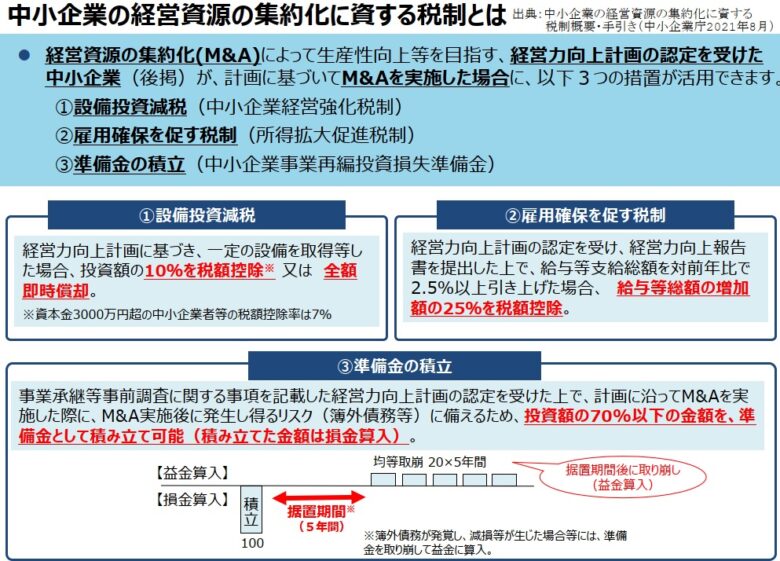

経営資源集約化税制とは

制度の概要

経営資源集約化税制(いわゆるM&A税制)は、

①設備投資減税

②雇用確保を促す税制

③中小企業事業再編投資損失準備金の積立(以下、「準備金の積立」)

の3つから成り立っています。

出典:中小企業庁「経営資源集約化税制(中小企業事業再編投資損失準備金)の活用について」オーナー社長の事業承継と財務支援の専門事務所

このコラムでは、経営資源集約化税制のうち、準備金の積立効果について解説します。

経営資源集約化税制(いわゆるM&A税制)は、

①設備投資減税

②雇用確保を促す税制

③中小企業事業再編投資損失準備金の積立(以下、「準備金の積立」)

の3つから成り立っています。

出典:中小企業庁「経営資源集約化税制(中小企業事業再編投資損失準備金)の活用について」