このコラムでは、後継者不在の中小企業がM&A会社に相談した際の手順と注意点を解説しています。

中小M&Aの現状

日本の中小企業の約6割が後継者不在の状況にあると言われています。後継者が見つからないまま廃業が進むと、サプライチェーンの空洞化や技術の承継断絶、地域経済の衰退など、さまざまな問題が発生します。

こうした問題を解決する手段の一つとして、中小企業のM&Aが注目されています。しかし、近年、一部のM&A仲介会社による不適切な取引や不正行為が問題視されており、公正で信頼できるM&A市場の整備が求められてきました。

こうした状況の中、中小企業庁は2020年3月に「中小M&Aガイドライン」を公表しました。また、2023年9月には改訂版(第2版)が発表されました。さらに、2024年8月31日には第3版が公表されました。

M&A登録支援機関には、「中小M&Aガイドライン(第3版)」への準拠が強制されています。中小M&A支援機関には、より健全なM&Aの実施が求められています。

中小M&Aの進め方

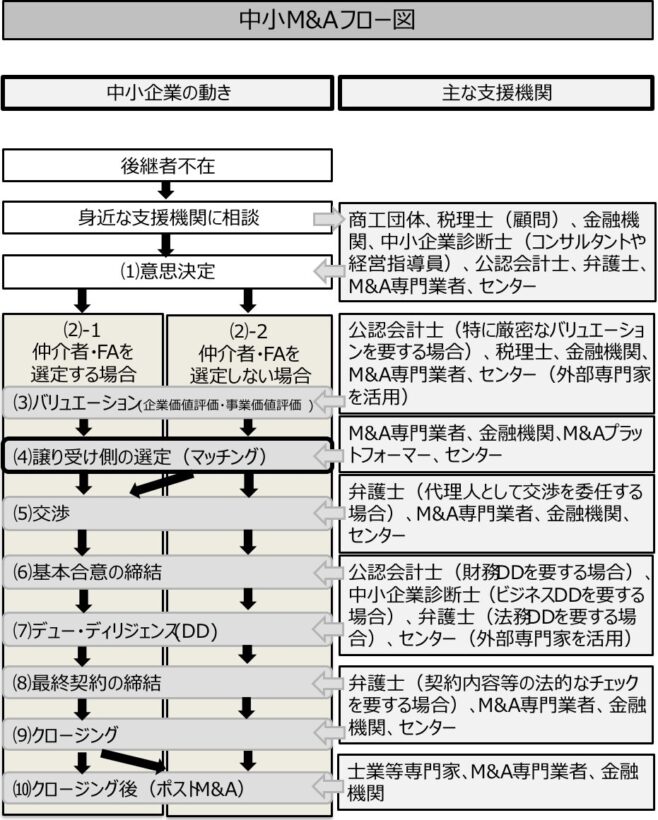

以下のフロー図のとおり、段階ごとに求められる業務内容が異なることが特徴です。そのため、様々な支援機関が携わることになります。

意思決定

自社の事業承継に関する意思決定は、通常業務で先延ばしにされがちです。

しかし、経営者が単独で考えていてもなかなか前に進むものではありません。

適切なタイミングで、適切な支援機関に相談する必要があります。

中小企業経営者は、孤独で、長年単独で経営意思決定してきました。

誰にも相談せずに、思い込みで意思決定することも多いように感じます。

通常の経営意思決定であれば、失敗しても軽微のケガで済むことも多いです。しかし、事業承継は経営者としての最後の大仕事であり、かつ、時間もかかります。そのため、選択選択肢を多く持つためには早めに支援機関へ相談することが重要です。

仲介者 ・FAの選定

後継者がいない企業の経営者が、後継者(他企業)を探す場合、まず、仲介者orFAに依頼するか、自力で行うか、を検討します。検討のポイントは以下のとおりです。

業務形態

中小 M&Aの場合、FAよりも仲介が主流です。日本で仲介が多い理由は、中小企業の多さ、FAの高コスト、仲介業者の簡便さと迅速さ、そして市場の成熟度が低いためです。

業務範囲・内容

どの範囲までどのような内容をサポートしてくれるのか、契約締結前に確認すべきです。さらに、必要であれば、セカンド・オピニオンも検討すべきです。

手数料の体系

料金体系として、以下の報酬があります。

- 着手金 (主に、仲介契約・FA契約締結時に支払う)

- 月額報酬(主に、一定額を毎月払う)

- 中間金 (例えば、基本合意締結時等、案件完了前の一定時点に支払う)

- 成功報酬(主に、クロージング時等の案件完了時に支払う)

上記は例示にすぎず、手数料の金額や体系は、各仲介者・FAによって異なります。なお、仲介者の場合、譲渡側企業、譲受側企業の双方に対して手数料を請求します。

2024年7月以降、中小企業庁「M&A支援機関登録制度」ウェブサイトにて、登録機関の料金体系が開示されて会社間比較ができるようになります。

【参考】中小企業庁 「M&A支援機関(FA・仲介)への報酬」集計結果(2022年度)

秘密保持

情報漏洩があった場合、M&Aが頓挫したり、譲渡企業側に風評被害が発生する可能性もあります。

したがって、仲介契約・FA契約では、秘密保持条項が必須です。

専任条項

仲介契約・FA契約を締結する前に、他の仲介者・FAにセカンド・オピニオンを求めることや他の仲介者・FAを利用してマッチングを試みること、など禁止される行為を具体的に確認しておくべきです。また、契約期間、中途解約についても併せて確認しておくと良いと思います。

テール条項

テール期間の長さ(最長でも2~3年が目安)、テール条項の対象となるM&A(基本的には、その仲介者・FAが関与・接触し、譲渡側企業に紹介した譲受側企業とのM&Aに限定される)についても契約締結前に確認しておくべきです。

契約前のチェックポイント

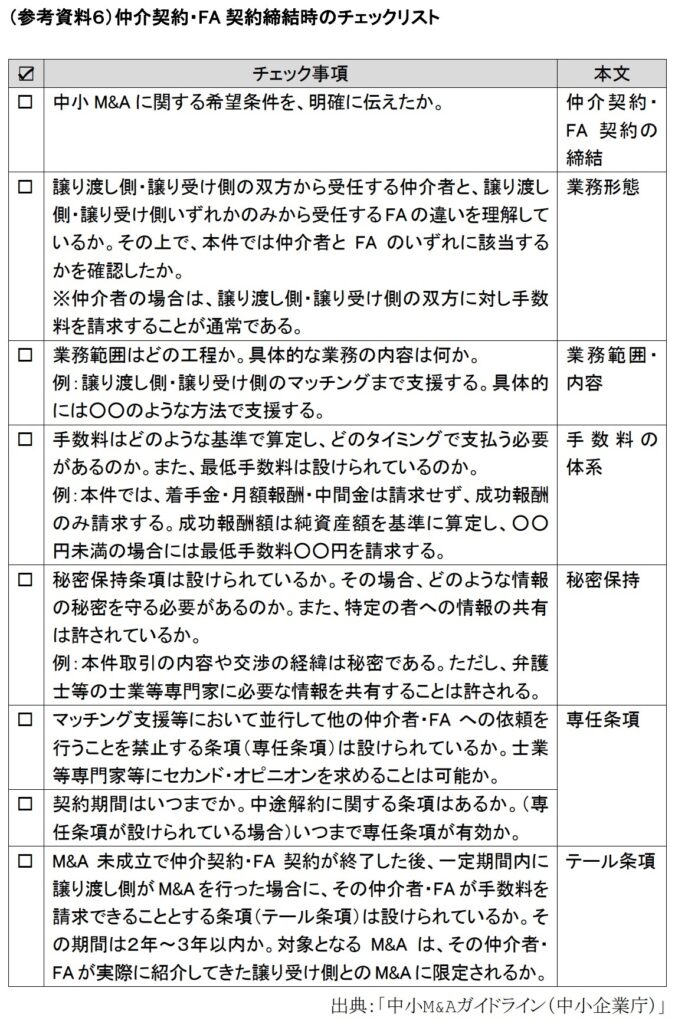

後継者不在企業の経営者の方は、中小M&Aに関する希望条件を明確に伝えて、契約締結前に納得がいく説明を十分に受ける必要があります。なお、中小M&A登録支援機関(中小企業庁)は、「中小M&Aを支援する際の遵守事項一覧」の説明義務があります。

「中小 M&Aガイドライン」には、以下のチェックリストが掲載されています。

企業価値評価(バリュエーション)

バリュエーションとは、仲介業者・FAや士業等専門家が譲渡側企業経営者との面談や提出資料、現地調査に基づいて、譲渡側の企業又は事業の価値を定量的に評価することをいいます。

ただし、この評価額がそのまま譲渡金額になるわけではありません。交渉の結果、当事者どおしが最終的に合意した金額が譲渡金額になります。「時価純資産法」で算出された金額に数年分の利益(税引後利益、経常利益等)をのれん代として加算する場合もあります。

譲渡先の選定(マッチング)

仲介者・FAは、一般的には以下の手順でマッチングを進めます、。

- 譲渡側企業が特定できない内容のノンネーム・シート(ティーザー)を作成する。

- 数十社程度に絞り込んだ譲受側候補企業のリスト(ロングリスト)にノンネーム・シート(ティーザー)を送付し打診する。

- 関心を示した候補先から譲受側企業と成り得る数社程度をリスト化(ショートリスト)し、これらと秘密保持契約を締結する。

- 企業概要書を秘密保持契約を締結した候補先に交付し、マッチング支援等を行う。

譲渡側企業は、マッチングを希望する企業、打診を避けたい企業があれば、事前に仲介者・FAに伝えておきましょう。また候補先への打診の順番は仲介者・FAとよく話し合う必要があります。

交渉

交渉の進め方は、譲渡側企業と譲受側企業の関係性、事業の類似性、仲介者・FAとの関係性など、経営者どおしのトップ面談の時期や方法も含めて様々な形態があります。

特にトップ面談は、譲受側企業の経営理念・企業文化・経営者の人間性等を直接確認するための場であり、その後の円滑な交渉のためにも重要な機会です。

譲渡側企業の経営者は、希望条件を明確にして優先順位をつけます。そして、絶対に譲歩できない点は固めておきます。

基本合意の締結

譲渡側企業と譲受側企業との間で、概ね条件合意に達した場合、主要な合意事項を盛り込んだ基本合意を締結します。

- 最終契約におけるスキーム(株式譲渡や事業譲渡といった手法)

- デュー・ディリジェンス(DD)前の時点における譲渡対価の予定額

- 経営者その他の役員・従業員の処遇

- 最終契約締結までのスケジュール

- 双方の実施事項や遵守事項

- 条件の最終調整方法 など

基本合意の締結の際は、仲介者・FA や士業等専門家の助言を受けて調印することが大切です。

デューデリジェンス(DD)

主に譲受側企業が、

譲渡側企業の財務・法務・ビジネス(事業)・税務等の実態について、

FA や士業等専門家を活用して調査する工程で、

譲渡対価の金額の精査や、判明した実態を踏まえて更に事業の改善を行うこと等

の目的で実施されます。

通常、譲受側企業が FA や士業等専門家に調査の実施を依頼します。どの調査を実施するかについては、譲受側企業の意向に従うこととなります。

譲渡側企業は、 M&A について、社内に開示しないケースがほとんどです。そのため、非開示の役員・従業員等に悟られずに実施する等の工夫が必要です。譲渡側企業・譲受側企業ともに、FA や士業等専門家の指示を守ることが重要です。

最終契約の締結

最終契約では、デュー・ディリジェンス(DD)で発見された事項や基本合意で留保していた点を再交渉し、契約を締結します。

仲介者・FAや士業の専門家とともに、契約内容を最終確認した後、調印します。ただし、アドバイスに不安がある場合は、セカンド・オピニオンを求めるのも有効です。契約条件は、できるだけ早い段階から仲介者・FAに伝えておくと、スムーズな締結につながります。

中小M&Aでは、株式譲渡や事業譲渡が一般的ですが、一部譲渡も可能です。譲渡方法は、譲渡企業と譲受企業の協議・交渉で決定されます。

最終契約とクロージング

中小M&Aの最終段階では、株式や事業の譲渡が行われ、譲渡対価の支払いを受けます。特に、譲受企業からの入金確認は重要です。

事業譲渡で不動産が含まれる場合、クロージング後に速やかに登記手続を行う必要があります。そのため、司法書士と日程を調整し、必要書類をクロージング時に引き渡します。

また、金融機関からの借入金や不動産担保がある場合、担保解除や抹消登記が必要です。取引金融機関と事前に調整し、仲介者・FAや士業の指示を受けながら手続きを進めましょう。

クロージング後の対応(PMI)

クロージング後、譲渡側経営者は、PMI(M&A 実行後における事業の統合に伴う作業)として、譲受側企業による円滑な引継ぎ等に向けて、誠実に対応する必要があります。また、最終契約において具体的な協力義務等を定めている場合には、これを果たす必要があります。

まとめ

以上、中小 M&Aの進め方について解説しました。経営者の方にとって、M&Aは未知の世界です。良い専門家・M&A支援者と出会えるかどうかが成功のカギになってくると思います。

M&Aを含めた承継方法を整理します

親族内承継、役員承継、M&Aの選択肢を比較しながら、貴社に合った進め方を整理します。

M&Aありきではなく、中立的な立場でご相談をお受けします。

代表が直接対応|秘密厳守|オンライン可