このコラムでは、自己負担2,000円で収まる「ふるさと納税の限度額(寄附額の目安)」の計算、寄附金が控除される時期、返礼品の課税関係について解説します。

目次

ふるさと納税とは

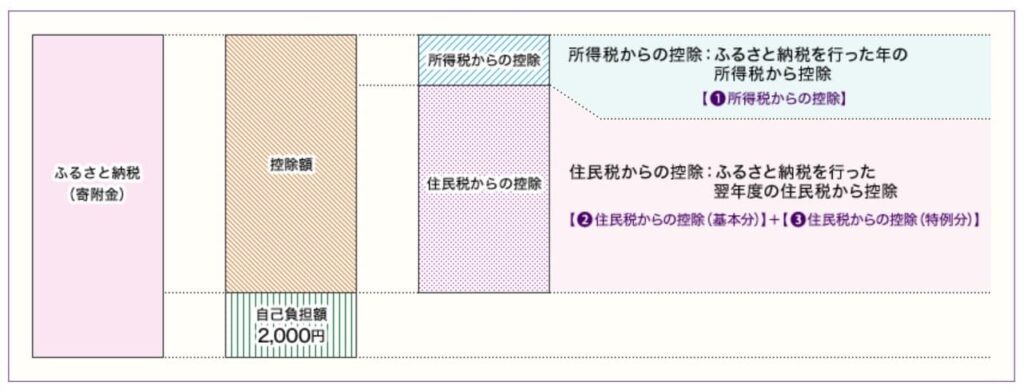

ふるさと納税とは、自分が選択した自治体に対して寄附を行った場合に、寄附金のうち 2,000円を超える部分について、所得税および個人住民税から控除が受けられる制度です。

つまり、居住地以外の自治体に寄附することで、結果的に 居住地に納める税金(所得税・住民税)が減る仕組みです。地域振興や地方創生に貢献できる点も特徴です。

ただし、最低でも 2,000円の自己負担が必要です。寄附が多すぎると、自己負担が2,000円を超えるため注意してください。

ふるさと納税の計算方法

ふるさと納税は、寄附金のうち2,000円を超える部分について、所得税と住民税それぞれから控除されます。控除額は、次の①〜③の合計です。

①所得税からの控除額

(寄附金 - 2,000円)× 所得税率

※平成25年分〜令和19年分は、復興特別所得税を加味します(税率に上乗せ)。

②個人住民税からの控除(基本分)

(寄附金 - 2,000円)× 個人住民税所得割10%

③個人住民税からの控除(特例分)

(寄附金 - 2,000円)× (100% - 10%(基本分)- 所得税率)

※②までで控除しきれない分を③で調整します(ただし③には上限があります)。

出典:総務省「ふるさと納税ポータルサイト」限度額の計算(自己負担2,000円で収まる上限)

ふるさと納税の控除には上限があります。ここでの「上限」は、控除額そのものの上限というより、控除計算の対象にできる寄附金額や、住民税(特例分)の上限がある、という意味です。