このコラムでは、具体的な数字による事例を使って、事業承継税制をシミュレーションしました。

目次

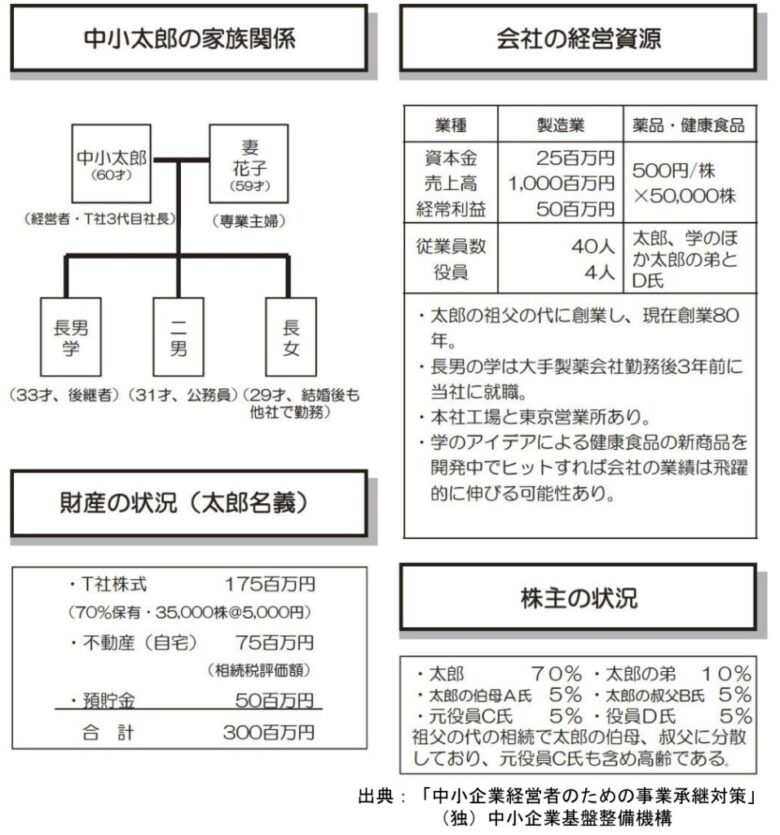

事例T社の概要

T社、現経営者(中小太郎)、後継者(中小学)は、特例措置の要件を満たしていると仮定します。

出典:(独)中小企業基盤整備機構「中小企業経営者のための事業承継対策」社長の意思決定を、数字と実行計画で前へ。

このコラムでは、具体的な数字による事例を使って、事業承継税制をシミュレーションしました。

T社、現経営者(中小太郎)、後継者(中小学)は、特例措置の要件を満たしていると仮定します。

出典:(独)中小企業基盤整備機構「中小企業経営者のための事業承継対策」