中小M&Aガイドラインは、後継者不在の中小企業が第三者へ事業を引き継ぐ際の行動指針です。2020年の初版以降、市場の拡大にともない2度改訂され、2024年8月に第3版となりました。

このコラムでは、背景・要点・登録制度との関係を実務の視点で整理します。

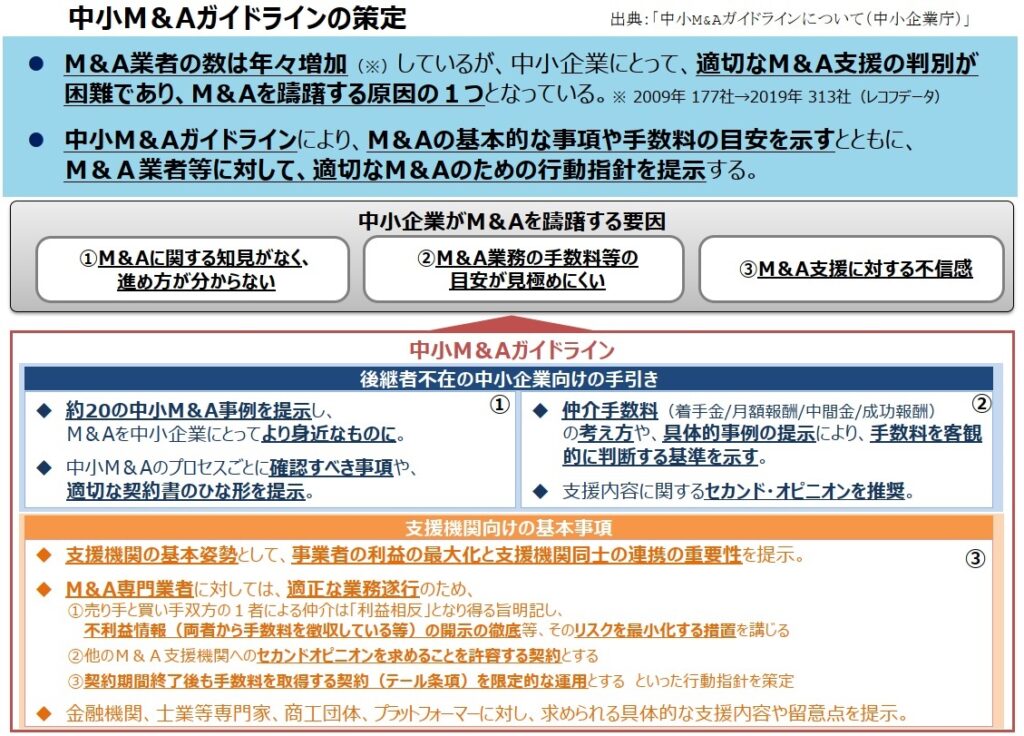

「中小M&Aガイドライン」とは

中小企業庁は2020年3月、中小M&Aガイドラインを公表しました。さらに2021年8月には、これを基盤としてM&A支援機関登録制度が創設されています。同制度の登録事業者には、本ガイドラインの遵守宣言が求められます。

策定の背景

2017年の試算では、2025年までに70歳を超える中小・小規模事業者の経営者は約245万人とされ、うち約半数の127万人が後継者未定でした。そのため、対策がなければ廃業が大量に生じる懸念が示されました。廃業の増加は、雇用や技術の喪失、サプライチェーンを通じた地域経済への影響につながります。

一方で、後継者が不在でも、第三者への売却に抵抗を持つ経営者は少なくありません。また、M&Aの知見・経験がないまま手続が進む例もあります。そこで、不慣れな経営者を保護するため、本ガイドラインが策定されました。

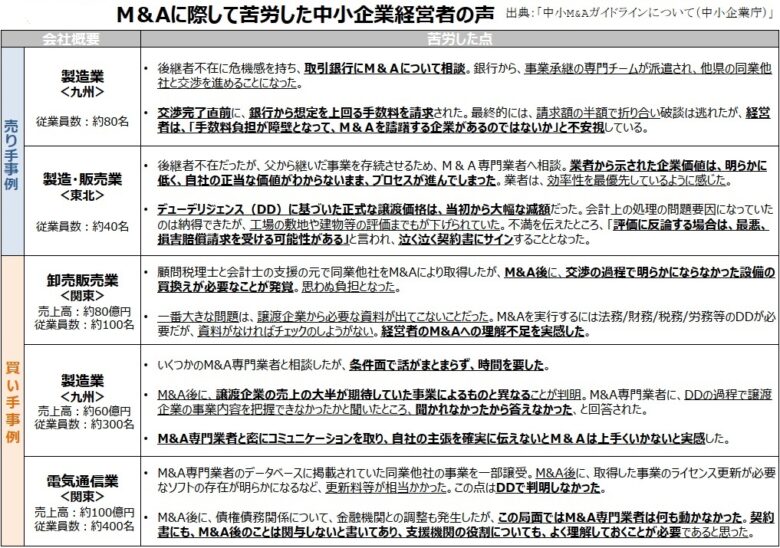

経営者の声

本ガイドラインには、実際にM&Aに取り組んだ経営者の声が反映されています。売り手側からは、相場観がわからず想定を上回る手数料だった、自社の価値が不明なまま手続が進んだ、専門業者を信用できなかった、といった声が挙がりました。一方、買い手側からは、デューデリジェンス(DD)後に問題が表面化した、成立後のサポートがなかった、といった指摘がありました。

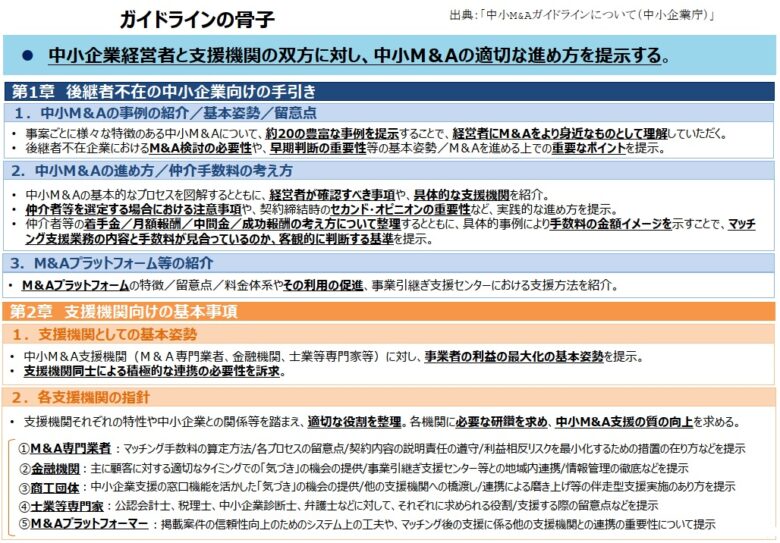

「中小M&Aガイドライン」の骨子

本ガイドラインは、「中小企業経営者向け」と「支援機関向け」の二部構成です。後継者不在企業だけでなく、支援機関にも基本姿勢・考え方を明記しています。なぜなら、M&Aに不慣れな支援機関も存在するためです。

第2版での改訂(2023年)

2023年9月、初版が第2版へ改訂されました。仲介者・FAに関して、契約や手数料体系のわかりにくさ、担当者による支援の質のばらつきが課題となったためです。あわせて2024年7月以降、登録支援機関の手数料体系がM&A支援機関登録制度のサイトに掲載され、手数料の比較がしやすくなりました。

第3版での改訂(2024年)

2024年8月30日、第2版が第3版へ改訂されました。第2版から約1年で、最終契約後の不履行や経営者保証をめぐるトラブルが新たに表面化したためです。つまり、市場拡大の副作用として生じた具体的なトラブルへの対応が、今回の主眼です。第3版で追記・具体化された論点を、以下に整理します。

手数料の透明化

第3版は、提供業務の内容・質とその対価である手数料について、中小企業が確認すべき事項を解説しています。具体的には、レーマン方式や最低手数料、相手方(譲り受け側)の手数料まで含めて、仲介者・FAに説明を求めています。これにより、報酬体系の比較が以前より行いやすくなります。

営業・広告の規律と利益相反

第3版では、仲介者・FAが行う営業・広告に関する規律が明記されました。あわせて、仲介者において禁止される利益相反事項が具体化されています。なぜなら、過剰な営業・広告が依頼者の判断を歪めるリスクが指摘されていたためです。

経営者保証のトラブル

第3版は、最終契約後に発生するトラブルとその対応策を解説しています。とりわけ、譲り渡し側の経営者保証を譲り受け側へ移行させる想定であったにもかかわらず、移行されない事例が指摘されました。そのため、契約段階でのリスクの把握と、仲介者・FAに求める対応が追記されています。

不適切な相手の排除

第3版では、最終契約の不履行を意図的に生じさせる不適切な譲り受け側を、市場から排除する取組が追記されました。具体的には、仲介者・FAに対し、譲り受け側の信用力・事業実態の調査を求めています。ただし、調査には限界があり、相手方の信用を保証する水準までは難しいとされています。

契約条項の留意点

第3版は、専任条項・テール条項・直接交渉の制限に関する留意点を整理しました。たとえば専任条項については、仮に設ける場合でもセカンド・オピニオンを取得できる余地を残すべきとされています。これにより、依頼者が助言の妥当性を第三者に確認しやすくなります。

まとめ

中小M&Aガイドラインは、初版から第3版まで一貫して、不慣れな中小企業経営者の保護を目的としています。とりわけ第3版は、手数料・利益相反・経営者保証・契約条項という、契約前に確認すべき論点を明文化しました。したがって、仲介会社から連絡を受けた段階でも、これらを判断材料として活用できます。

なお、当事務所はM&A支援機関登録制度(経済産業省)の登録支援機関であり、中小企業庁が定めた「中小M&Aガイドライン(第3版)」に準拠した対応を行います。

事業承継・財務に関するお悩みはお気軽にご相談ください