このコラムでは、所在がわからない株主対策について解説します。

目次

所在不明株主とは?

株主名簿に記載はあるものの、会社から連絡が取れず、所在が不明な株主のことです。

なぜ所在が不明な株主が存在する?

相続が原因のケースが多いと考えられます。また、そもそも名義株で本人も忘れているまま相続が発生したケースもあります。

名義株とは?

1990年の商法改正前は、株式会社設立時に7人以上の発起人、かつ、発起人が1株以上を引き受ける、という規定がありました。そのため、他人の承諾を経て、他人名義の株式の引受・取得が多数存在します。

M&A支援機関が遭遇したケースは?

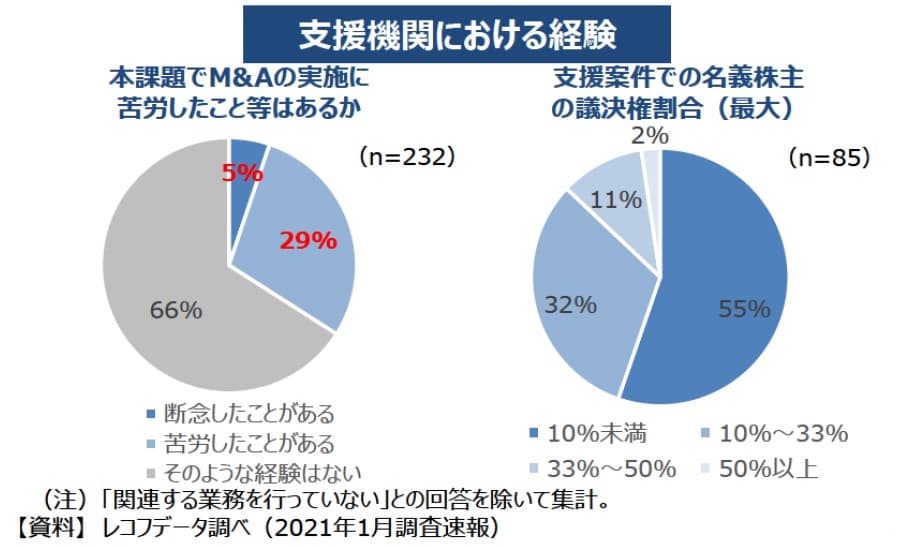

下記は、レコフ社が実施したM&A支援機関へのアンケート結果です。

なお、66%のM&A支援機関は所在不明株主の問題で苦労したことはありません。

しかし、29%は苦労したことがあり、M&Aを断念したケースも5%存在しています。

また、その中でも、名義株主の議決権割合10%未満が55%を占めています。

なお、議決権割合1/3超で特別決議を単独で阻止できます。アンケートでは、議決権割合の1/3以上が名義株主である会社も13%存在しました。

出典:中小企業庁「中小企業の経営資源集約化等に関する検討会(第3回) 」

会社法上の対応

株式会社は、以下の両方の要件を満たせば、所在不明株主の株式を競売又は売却(自社による買取りを含め、以下「買取り等」といいます。)する手続が可能です(会社法第197条、第198条)。

貴社の事業承継の論点と優先順位を整理します

後継者、株式、財務、M&Aなどを含めて現状を確認し、何から着手すべきかを明確にします。

相談内容がまとまっていなくても構いません。

代表が直接対応|秘密厳守|オンライン可