この記事では、個人事業主として独立後、いつ法人化すべきか、経営、法務、税務、事業承継の4つの視点から解説します。

経営上の違い

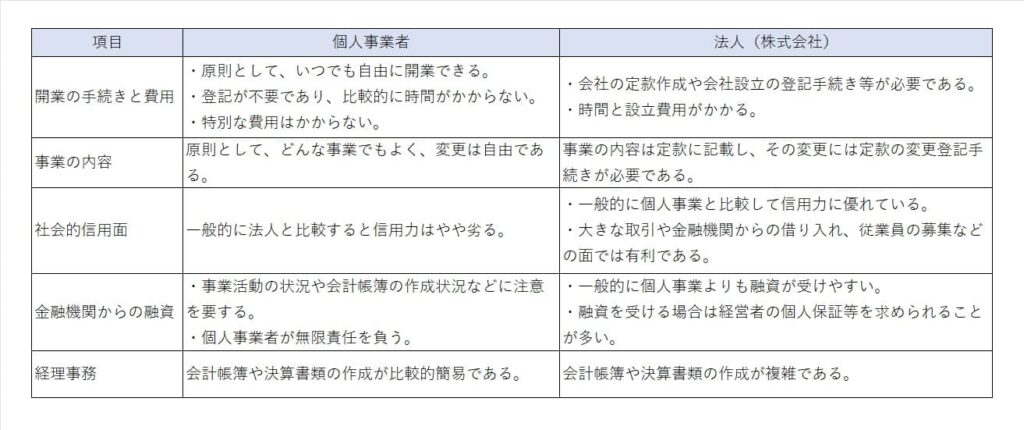

- 個人事業者:個人が主体となって自己責任で事業活動を行います。したがって、全責任は「個人事業者自身」が負います。

- 法 人:個人とは切り離されます。法人格(法律上の権利義務の主体)が認められた「法人」が事業活動を行います。したがって、その事業活動から生じる責任も個人から切り離して「法人自身」が負います。

出典:中小企業庁「小規模企業白書2015年版」法務上の違い

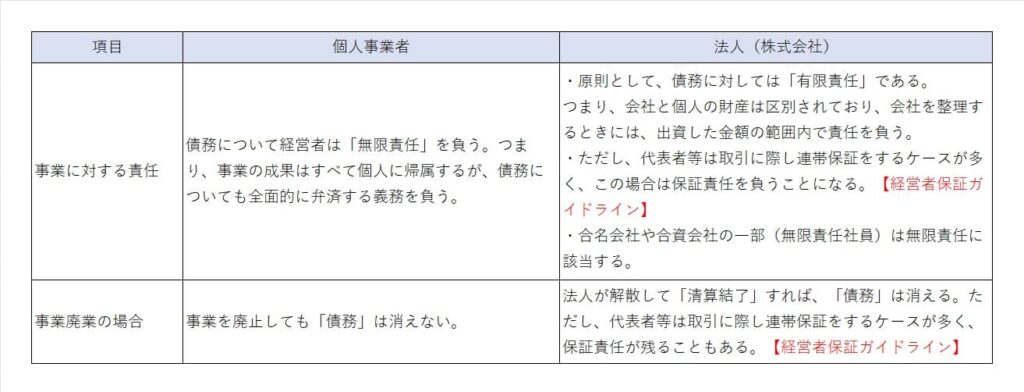

- 個人事業者:個人事業者本人が主体となって自己責任で事業活動を行います。したがって、取引について個人が「無限責任」を負います。

- 法 人:法人格(法律上の権利義務の主体)が認められているので、取引の責任は個人から切り離して「法人自身」が負います。個人は自分が法人に出資した範囲で「有限責任」を負います。ただ銀行借入について個人で連帯保証をする場合が多く、これが経営者による思い切った事業展開や、保証後において経営が窮境に陥った場合における早期の事業再生を阻害する要因となっている等、中小企業の活力を阻害しているとの批判もあり、「経営者保証ガイドライン」が2014年2月1日より施行されました。

出典:中小企業庁「小規模企業白書2015年版」に一部追加税務上の違い

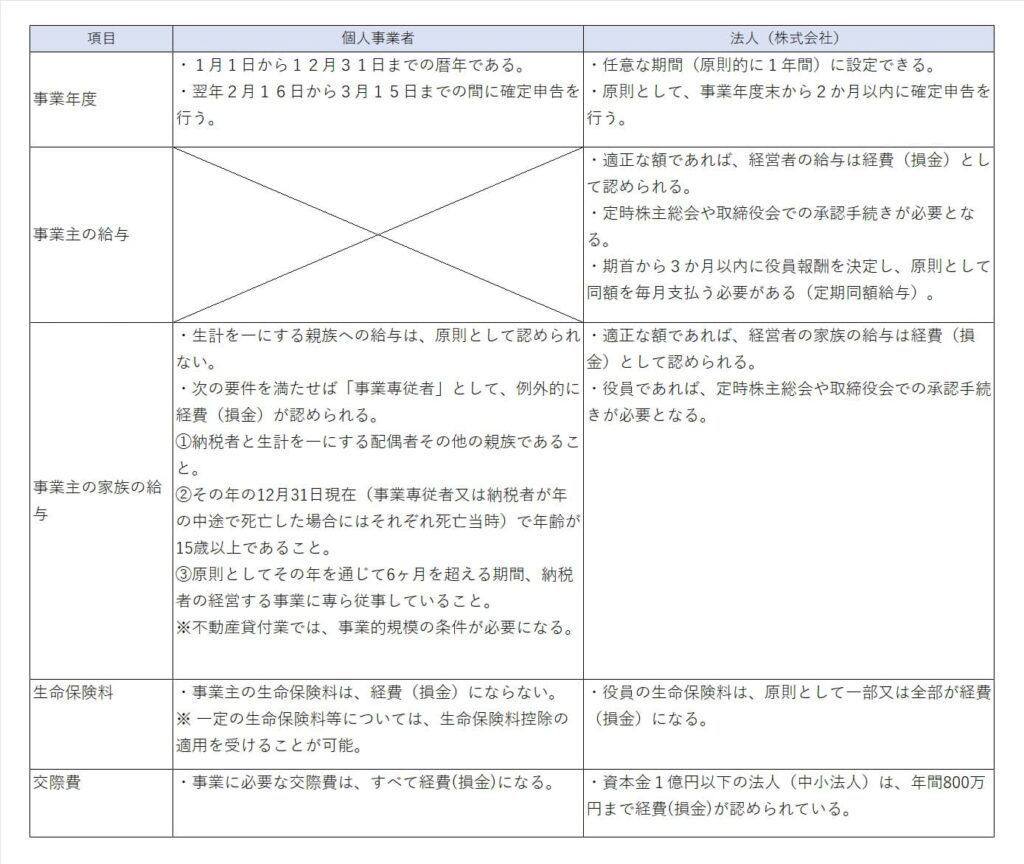

- 個人事業者:事業年度は暦年で固定されています。また、家族への給与は、要件を満たさない限り経費とはなりません。生命保険料については、経費ではなく、所得控除(生命保険料控除)にて確定申告時に申告します。

- 法 人:事業年度は自由に設定が可能です。ただし、役員報酬は、会社法上、法人税法上の規定を守る必要があります。家族への給与は経費として認められます。会社負担の生命保険料は、要件を満たせば経費として認められます。交際費には制限があります。

出典:中小企業庁「小規模企業白書2015年版」に一部追加【参考】国税庁タックスアンサー「No.2075 青色事業専従者給与と事業専従者控除」

事業承継上の違い

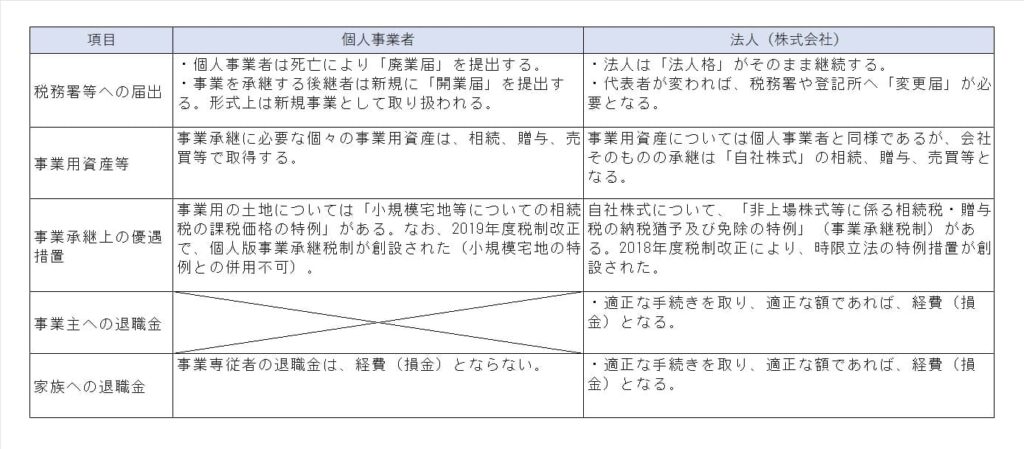

- 個人事業者:事業者自身の死亡により「廃業届」を提出し、事業を承継する後継者は新規に「開業届」を提出する必要があります。形式上は新規事業として取り扱われることになります。

- 法 人:法人は「法人格」がそのまま継続します。自社株式を後継者に移転させることによって事業承継をします。

出典:中小企業庁「小規模企業白書2015年版」に一部追加まとめ

以上、4つの視点から個人事業主と法人の相違点をまとめました。インボイス制度の開始も近づいていますので、法人成りを検討されている方も多いと思います。一般的に税金面だけで法人化を判断しがちですが、その他の要素も考慮して、総合的に判断する必要があります。