このコラムでは、事業承継税制の特例措置の内容について、雇用確保要件、経営環境に対応した免除、相続時精算課税制度との併用について解説します。

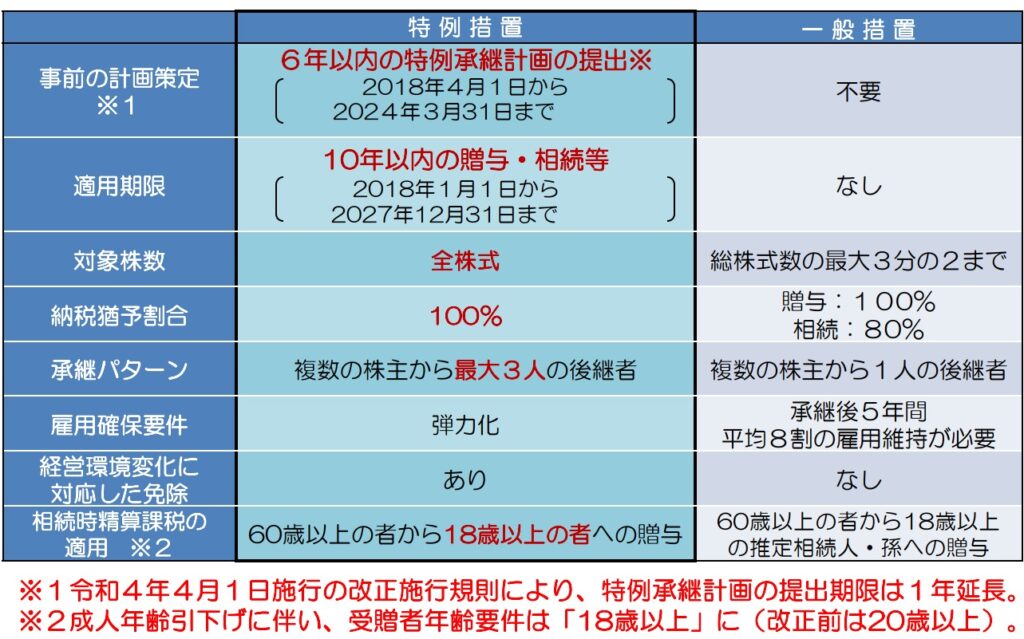

特例措置と一般措置の比較

事業承継税制には「一般措置」と「特例措置」の2種類があります。特例措置は2018年度税制改正で創設されたもので、一般措置に比べて適用範囲・要件の両面で緩和されています。

本コラムでは、実務上の判断に直結しやすい3点に絞って整理します。

出典:中小企業庁「経営承継円滑化法申請マニュアル令和4年4月改訂版」※2024年度税制改正により、特例承継計画の提出期限は2026年3月31日まで2年間延長。さらに、2026年度税制改正により、特例承継計画の提出期限は2027年9月末まで延長。

雇用確保要件の弾力化

特例 事業承継税制 では、雇用確保要件が実質的に撤廃

事業承継後の雇用維持については、一般措置と特例措置で取り扱いが大きく異なります。

| 一般措置 | 特例措置 | |

|---|---|---|

| 要件 | 承継後5年間の平均雇用者数が、承継時の8割以上を維持 | 同左の要件あり |

| 8割を下回った場合 | 猶予税額を全額納付 | 理由を記載した報告書を提出すれば猶予継続 |

| 業績悪化が原因の場合 | 同上(猶予取消) | 報告継続可。ただし認定経営革新等支援機関による指導・助言が必要 |

要注意ポイント:特例措置であっても、雇用が8割を下回った場合に「何もしなくてよい」わけではありません。理由報告の書類作成と、業績悪化の場合は支援機関との連携が必要です。

事業承継後の雇用水準は、景況・受注環境・業種構造の変化など、経営者が単独でコントロールできない要因にも左右されます。一般措置では雇用8割を下回った時点で猶予が取り消される仕組みのため、特例措置創設前は「雇用を維持し続ける自信がない」という理由で事業承継税制を敬遠する経営者が一定数いました。しかし、特例措置による弾力化で、この不安は構造的に解消されています。

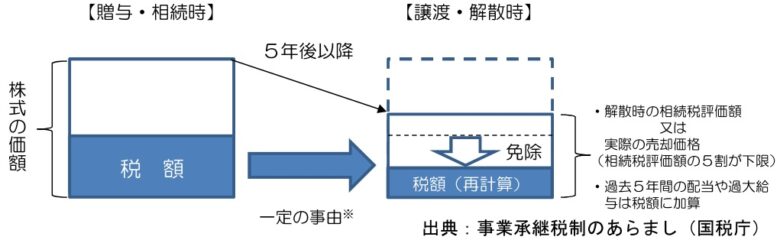

経営環境変化に対応した免除

特例措置では、業績悪化の場合に株価を見直せる

事業承継税制を適用した後、やむを得ず継続要件を満たせなくなった場合の税負担について、一般措置と特例措置では免除の対象範囲が異なります。

| 一般措置 | 特例措置 | |

|---|---|---|

| 免除が認められる主な事由 | 民事再生・会社更生 | 民事再生・会社更生に加え、「経営環境の変化を示す一定の事由」(過去3年のうち2年以上が赤字等)がある場合を追加 |

| 株価の再計算方法 | 再生・更生時点の評価額 | 上記の事由がある場合、売却・廃業時の評価額で再計算 |

| 効果 | 再計算後の相続税額を超える猶予税額が免除 | 同左 |

要注意ポイント:事業承継税制を適用すると、株式は「贈与時(相続時)の評価額」で固定されます。そのため、要件充足が困難になった段階で株価が下落していても、当初の高い評価額に基づく猶予税額を納付しなければならない──これが従来の大きな不安でした。特例措置では、一定の業績悪化要件を満たす場合に「その時点の実勢価額」で再計算できるため、税負担の規模をある程度見直せる設計になっています。

ただし「一定の事由」に該当するかどうかは企業ごとの状況・手続によって判断が異なります。適用可否は個別に確認が必要です。

相続時精算課税の適用

特例措置では、適用対象者が親族外にも拡大

納税猶予の取り消し時に過大な税負担が発生するリスクは、事業承継税制が利用されにくかった背景の一つです。この対策として、相続時精算課税制度との併用が認められています。

| 一般措置 | 特例措置 | |

|---|---|---|

| 贈与者 | 60歳以上の父母または祖父母 | 60歳以上であれば親族以外も対象 |

| 受贈者 | 18歳以上※の子または孫 | 18歳以上※の後継者(親族外にも拡大) |

※2022年3月31日以前の贈与は「20歳以上」

相続時精算課税制度と事業承継税制を組み合わせて活用する場合、事前のシミュレーションが重要です。

具体的には、相続時精算課税制度を使って株式を先行贈与していた場合、①基礎控除(2,500万円)がすでに一部消化されている、②猶予の対象となる株式が減少している、という2点に注意が必要です。猶予税額の規模と、将来の相続時の税負担がどう変わるかを事前に試算してから判断することが求められます。

まとめ

今回整理した3点──雇用確保要件の弾力化・経営環境変化に対応した免除・相続時精算課税との併用──は、いずれも「将来の不確実性が怖くて制度を使いにくい」という不安を緩和するために設けられた特例措置の特徴です。

ただし、特例措置の適用には特例承継計画の提出(2027年9月30日が提出期限)が必須です。なお、株式移転の実行期限(2027年12月31日)は延長されていません。

「雇用を維持できるか自信がない」「業績悪化のリスクが不安で踏み切れない」という状況であっても、特例措置の設計を正確に把握したうえで判断することで、選択肢が広がるケースがあります。

貴社の事業承継の論点と優先順位を整理します

後継者、株式、財務、M&Aなどを含めて現状を確認し、何から着手すべきかを明確にします。

相談内容がまとまっていなくても構いません。

代表が直接対応|秘密厳守|オンライン可