🔒 経営資源集約化税制(M&A税制)は節税になるのか?

このコラムでは、経営資源集約化税制のうち、準備金の積立効果について解説します。

目次

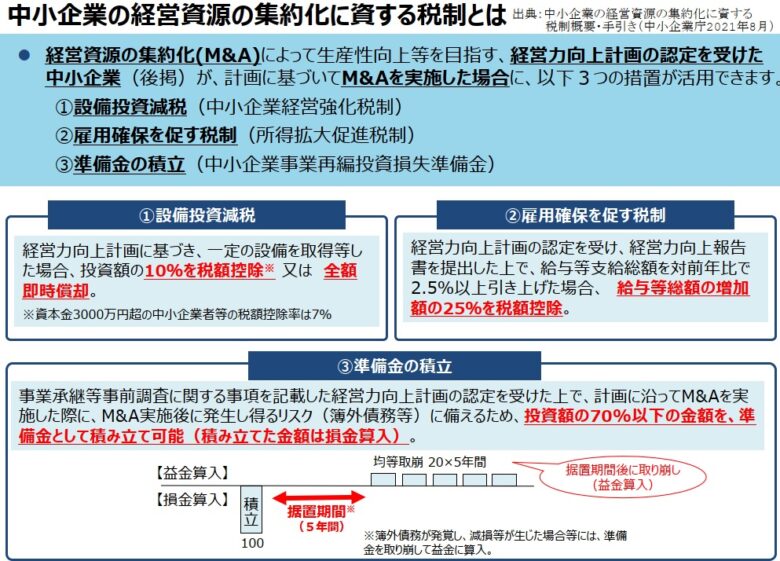

経営資源集約化税制とは

制度の概要

経営資源集約化税制(いわゆるM&A税制)は、

①設備投資減税

②雇用確保を促す税制

③中小企業事業再編投資損失準備金の積立(以下、「準備金の積立」)

の3つから成り立っています。

制度の趣旨

M&Aを含めた承継方法を整理します

親族内承継、役員承継、M&Aの選択肢を比較しながら、貴社に合った進め方を整理します。

M&Aありきではなく、中立的な立場でご相談をお受けします。

代表が直接対応|秘密厳守|オンライン可

この記事を書いた人

種山公認会計士・税理士事務所/代表

TMC 株式会社/代表取締役

公認会計士・税理士・中小企業診断士

大学卒業後、大手監査法人で上場企業の法定監査や上場準備支援等に従事。その後、証券会社で中小企業オーナー向けの自社株対策・資本政策、税理士法人で税務実務、経営コンサルティング会社で財務支援を経験し独立。実務経験は通算27年。

現在は、東京・日本橋を拠点に、中小企業のオーナー経営者を対象として、

・自社株評価・株価対策

・贈与・相続・M&Aを含む事業承継対策

・財務改善・資金繰り・銀行対応

・後継者・幹部の育成と会議運営の支援

を行っています。

相続税対策や株価対策にとどまらず、「会社を誰に、どのように引き継ぐか」という意思決定を、経営者・後継者・ご親族が納得して行えるよう、数字と経営の両面から支援することを専門としています。