このコラムでは、事業承継対策で求められる2つの視点について解説します。

そもそも事業承継とは?

事業承継とは「現経営者が事業や会社を後継者に引き継ぐこと」です。

引き継ぐ経営資源として、

ヒト・モノ・カネ・情報(知的資産)

があります。

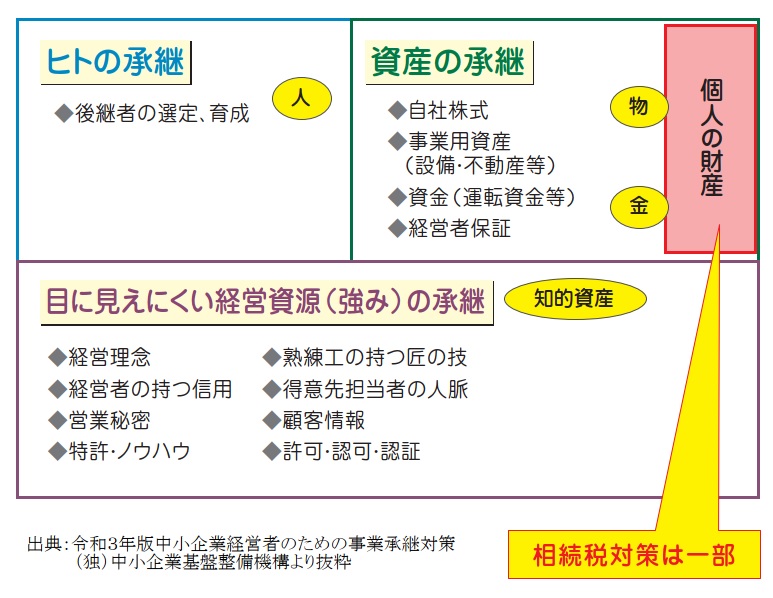

以下の図は事業承継の構成要素を図にしたものです。

この経営資源を現経営者から後継者にどのように引き継ぐか検討することを「事業承継対策」といいます。なお、この図の「人」の部分には、「経営権(代表権)」や「経営力」も含まれます。

知的資産とは

「企業における競争力の源泉である、経営理念、代表者のもつ信用、顧客情報、熟練工の持つ匠の技、といった貸借対照表に計上されていない目に見えにくい資産の総称」

のことです。知的財産も含んだ広い概念です。

例えば、「営業マンが関係性を構築している得意先のリスト」は、売上に直結する大事な資産です。しかし、貸借対照表には計上されていません(簿外資産)。元社員が顧客情報を持ち出して競合他社に持ち込む事件がときおり起きますが、貸借対照表が棄損するのではなく、「信用」(これも帳簿外の資産)が棄損することになります。その結果、徐々に売上・利益に影響が出てきて、最終的に貸借対照表の純資産の減少という形で貸借対照表が棄損します。

事業承継を考えるにあたっての2つの視点

事業承継を考えるにあたっては、以下の2つの側面に配慮する必要があります。

- 「経営そのものの承継」

- 「資産の承継」

経営そのものの承継

「経営そのものの承継」には、業務知識や経験・人脈、リーダーシップ等の「経営ノウハウの承継」、現経営者の経営に対する想いや価値観、信条等の「経営理念の承継」があります。しかし、目に見えにくいため、承継の際は形にする必要があります。

資産の承継

いわゆる相続税対策です。後継者が安定した経営を行うには、自社株式、事業用資産を後継者に集中すべきです。資産は目に見えやすいので、事業承継対策というとこちらの対策に目がいきがちです。

まとめ

- 事業承継は二層構造です。主軸は経営承継、資産承継は補完の位置づけです。

- 経営承継の要点:理念・意思決定の基準・役割移譲・顧客関係・暗黙知の可視化、および定例会議とKPI運用。

- 資産承継の役割:株主構成の整備、株価対策、資本政策(自己株式・種類株・持株会社化等)、納税資金設計により、定めた経営デザインを維持・保護すること。

- 進め方:現状の棚卸 → 理想像の定義 → 役割移譲と会議体運用 → 株主構成の整流化 → 税務・法務の実装。

- 注意点:税務から先行すること、後継者の実地訓練不足、株式分散の放置はリスクです。

- 期間目安:3〜5年で計画的に進めるのが適切です。

貴社の事業承継の論点と優先順位を整理します

後継者、株式、財務、M&Aなどを含めて現状を確認し、何から着手すべきかを明確にします。

相談内容がまとまっていなくても構いません。

代表が直接対応|秘密厳守|オンライン可