🔒 2023年度税制改正大綱~インボイス制度~

このコラムでは、インボイス制度導入にあたっての負担軽減措置について解説します。

目次

税制改正によるインボイス制度への影響

インボイス制度の開始時期は2023年10月1日です。また、登録期限は原則として2023年3月31日です。

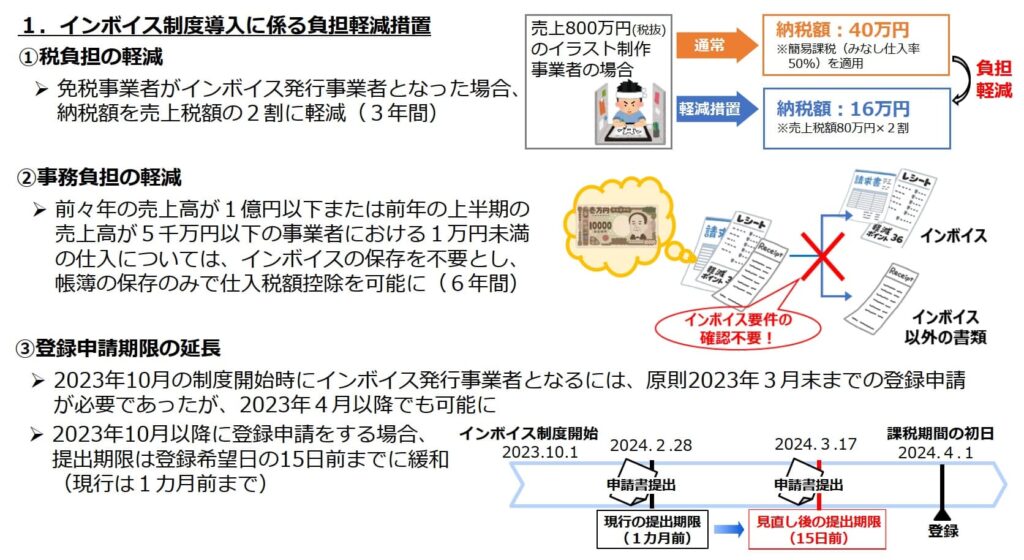

登録は2021年10月1日から開始されました。しかし、登録開始から1年あまりの間に、負担軽減を求める声が多く出てきました。その結果、2023年度税制改正大綱で3つの負担軽減措置が施されました。

上記はポイントのみの掲載ですので、若干の補足をします。

税負担の軽減措置【補足】

事業承継・財務に関するお悩みはお気軽にご相談ください

この記事を書いた人

種山公認会計士・税理士事務所 / 代表

TMC 株式会社 / 代表取締役

大学卒業後、大手監査法人で上場企業の法定監査や上場準備支援等に従事した後、証券会社にて中小企業オーナー向けに自社株対策や資本政策のソリューション提案業務に従事。その後、税理士法人での税務申告、中小企業向けコンサル会社での経営・財務支援を経て独立。

現在は、東京都日本橋を拠点に、中小企業の事業承継対策と財務顧問として、

・自社株評価・株価対策、贈与・相続・M&Aを含む事業承継スキームの設計

・月次の数字を使った経営モニタリング、資金繰り改善、銀行対応のサポート

・後継者・幹部向けの「数字の見方」と会議運営の支援

などを通じて、「会社を次の世代につなぐ」ための実務支援を行っています。

公認会計士/税理士/中小企業診断士

経営革新等支援機関/M&A支援機関(経済産業省)