このコラムでは、消費税の負担者と納税義務者の違いについて、その理由を具体例で確認し、あわせて「消費税は預り金か否か」という論点も解説します。

消費税の実質的な負担者は?

消費税は間接税の一つです。間接税とは、実質的な負担者と税務署への納付者が異なる税を指します。所得税・法人税のような直接税とは、この点で異なります。

また、消費税は「多段階課税」の仕組みをとっています。生産・流通の各段階で、事業者はそれぞれ自社が生み出した付加価値(売上-仕入)に相当する消費税を納付します。その結果、消費税の総額が最終消費者に転嫁される構造になっています。

具体的には、以下の4要件をすべて満たす取引に消費税が課税されます。

- 国内で行われること

- 事業者が事業として行うこと

- 対価を得て行うこと

- 資産の譲渡・貸付・役務提供であること(または輸入取引)

【参考】国税庁タックスアンサー「No.6101 消費税のしくみ」

具体例で確認する

多段階課税と仕入税額控除の関係を、具体例で確認します。

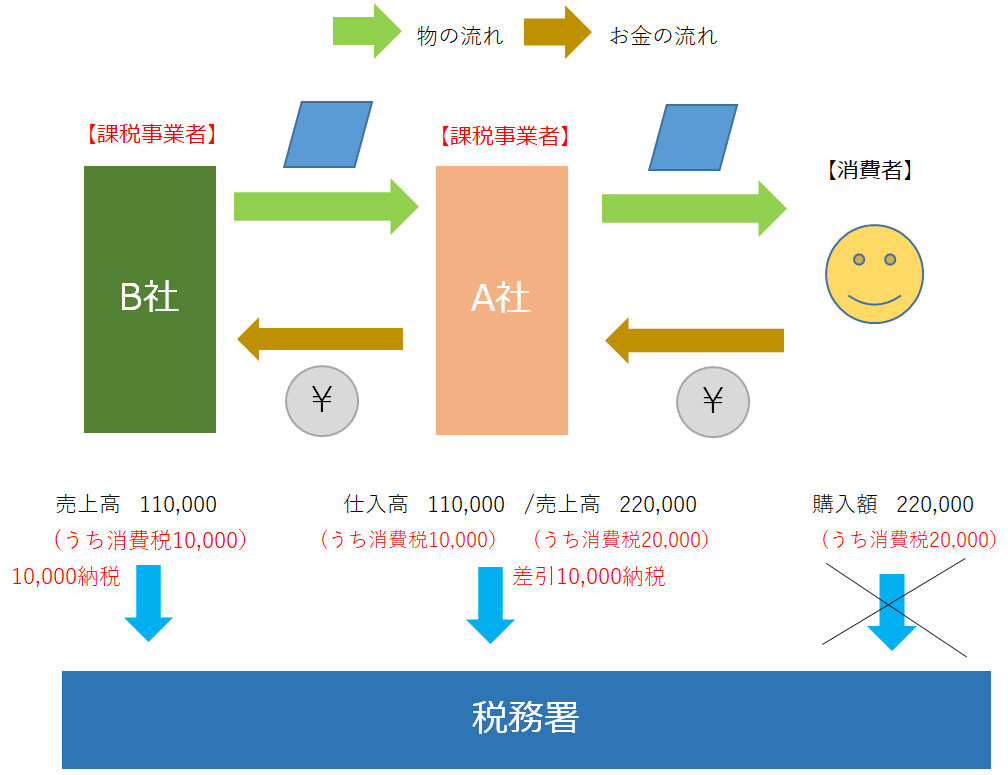

前提条件

- A社、B社ともにインボイス登録済み(課税事業者:消費税を納付する義務がある法人)。

- B社がA社にソフトウェアを110,000円(税込み・消費税10,000円)で販売。

- A社が消費者に同製品を220,000円(税込み・消費税20,000円)で販売。

- B社の費用は人件費(不課税:消費税がかからない)のみ。

- A社の費用はB社からの仕入れのみ。

種山公認会計士事務所作成(無断転載・転用不可)消費者の負担

消費者はA社に220,000円を支払います。そのうち消費税額は20,000円です。ただし、消費者は税務署に直接納付する義務を負いません。

A社の処理

A社は売上消費税(20,000円)から仕入消費税(10,000円)を控除し、差額10,000円を納付します。この「仕入税額控除」が多段階課税の核心です。つまり、A社が自社の付加価値として生み出した部分(売上220,000円-仕入110,000円=110,000円)に対応する消費税だけを負担します。

B社の処理

B社は売上消費税10,000円をそのまま納付します。なぜなら、費用が人件費のみ(不課税)であり、控除できる仕入消費税がゼロだからです。B社の付加価値がそのまま課税対象となっています。

負担者と納税義務者の整理

税務署への納付額はA社10,000円・B社10,000円(合計20,000円)です。しかし、実質的に20,000円を負担したのは消費者です。

| 主体 | 実質的負担 | 税務署への納付 |

|---|---|---|

| 消費者 | 20,000円 | なし |

| A社 | なし | 10,000円 |

| B社 | なし | 10,000円 |

したがって、消費税の「負担者」と「納税義務者」は別の主体です。このことが、消費税をわかりにくくする構造的な原因です。なお、この仕組みはインボイス制度を理解する際の前提にもなります。

消費税は預り金ではない

1990年、東京地方裁判所は「事業者にとって売上に係る消費税は、消費者からの預り金ではなく、商品・サービスの対価の一部である」と判断しています。その根拠は、消費税の納税義務者はあくまで事業者であり、消費者から預かって納付する制度設計にはなっていない、という点です。

免税事業者の消費税は益税か

消費税を「預り金」と捉えると、免税事業者が納税を免除されることは「本来納付すべき税を手元に残す益税」のように見えます。しかし、過去の判例が「消費税は対価の一部」と位置づけている以上、その整理とは矛盾します。また、免税事業者は仕入れで支払った消費税が仕入税額控除の対象にもならないため、一方的に有利な立場ではありません。

源泉徴収税との違い

なお、似た制度として源泉徴収があります。源泉徴収は「事業者が従業員に代わって所得税を預かり納付する」仕組みです。そのため、預り金としての性質に争いはありません。

経営数字と資金繰りの課題を整理します

資金繰り、銀行対応、利益計画などの現状を確認し、優先順位を整理します。

経営数字に不安がある段階でもご相談いただけます。

代表が直接対応|秘密厳守|オンライン可