このコラムでは、インボイス制度での、事務所の家賃について注意すべき点を解説します。

インボイス制度はどの立場で考えるかが重要

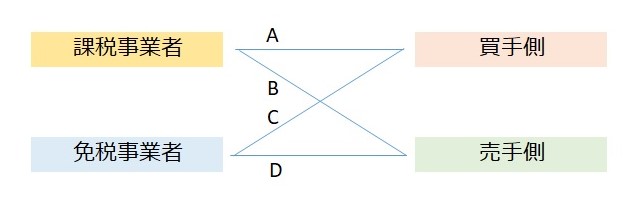

課税事業者と免税事業者、買手側と売手側、4つのパターンがあります。

今回のブログは「課税事業者」かつ「買手側」の話です。下記ではAが該当します。

出典:種山公認会計士事務所作成(無断転載・転用不可)家賃のインボイスの確認先は?

さて、法人あるいは個人事業主として事務所を借りている場合、家賃の支払方法として以下の二つがあります。

- 直接、家主に支払うケース

- 不動産管理会社を介して家主に支払うケース

1.のケースでは、インボイス登録をしているか否か、直接、家主に確認することになります。また、2.のケースでは、実際に事務所を貸し付けているのは家主であり、不動産管理会社は集金事務をしているにすぎません。したがって、不動産管理会社を通じて、家主がインボイス登録をしているか否か確認することになります。

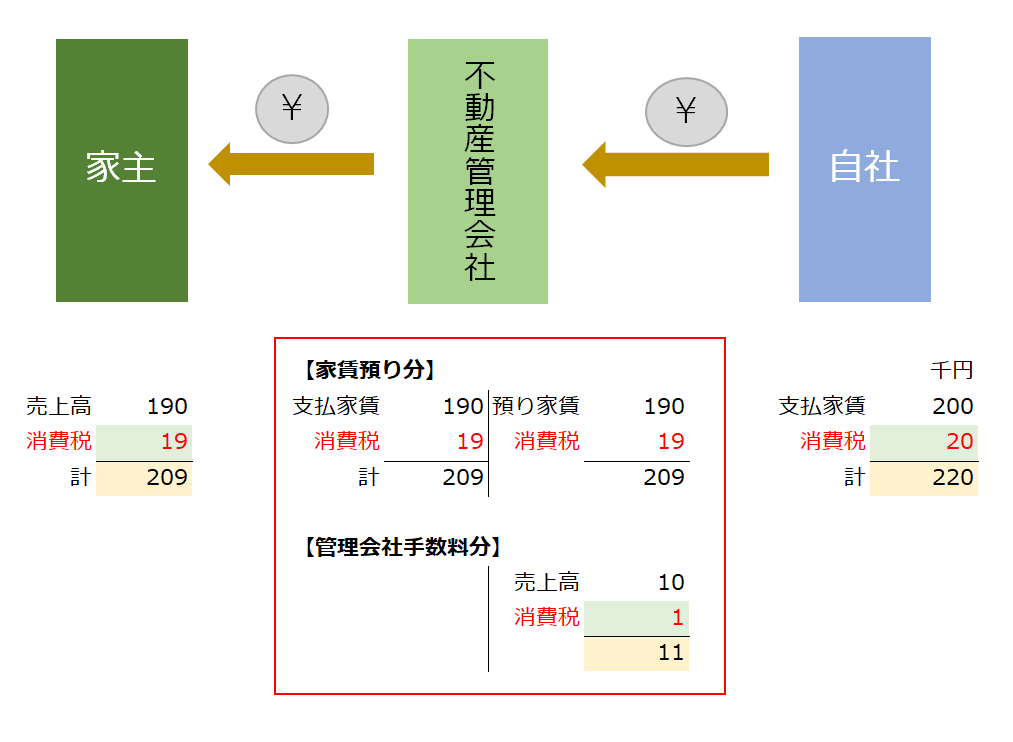

事例

2.のケースについて、事例でみていきます。

- 事務所家賃は220千円(消費税込)/月と仮定。

- 不動産管理会社の手数料を家賃の5%と仮定(借りている自社は当然知らない)。

- 家主の収入は、不動産管理会社の手数料を差し引いた209千円。不動産管理会社は預かっているだけで、手数料を差し引いて家主に支払う。

自社が支払った消費税額20千円は、家主19千円、不動産管理会社1千円に分かれます。ただし、実務上は、不動産管理会社の管理手数料を借り主(自社)は知りませんので、あくまでも仮定の計算です。

出典:種山公認会計士事務所作成(無断転載・転用不可)支払った消費税を負担するのは誰?

インボイス登録については、家主、不動産管理会社、それぞれが登録しているか否かで4つのパターンがあります(下表のA~D)。なお、課税事業者で登録していないケースは、登録済に含めています。