このコラムでは、インボイス発行不要、簡易インボイス、の特例について解説します。

目次

インボイス(適格請求書)の発行義務は

売手(インボイス登録事業者)は、買手(課税事業者)の求めに応じて、適格請求書(以下、インボイス)の発行義務があります。したがって、買手(課税事業者)が仕入税額控除を受けるには、原則としてインボイスの保存が必要です。

なお、仕入税額控除とは、課税事業者が消費税の納税額を計算する際に、自社の売上時の消費税額(売上税額)から仕入時の消費税額を差し引ける仕組みのことをいいます。

【参考】ブログ「消費税の課税事業者・免税事業者とは?」

電車代などの旅費は適格請求書の保存不要

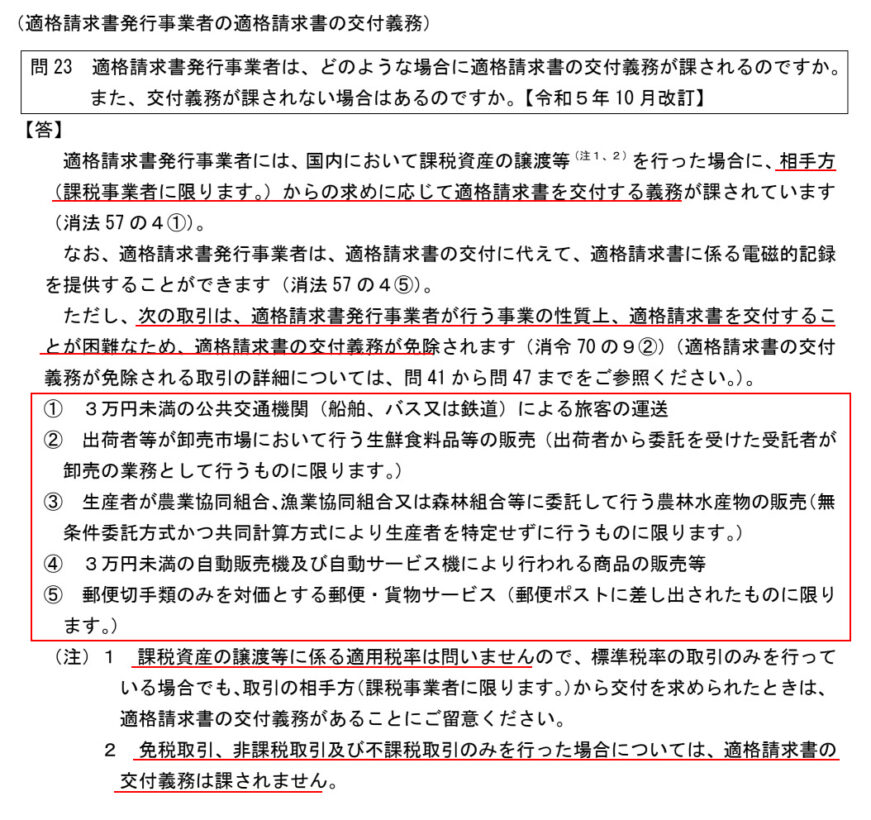

事業の性質上、売手によるインボイス発行が免除されるケースがあります。その場合、買手(課税事業者)は、帳簿に記載するのみで仕入税額控除を受けることができます。

出典:国税庁「インボイス制度に関するQ&A」小売業などは名称等を省略した簡易インボイスでも可能

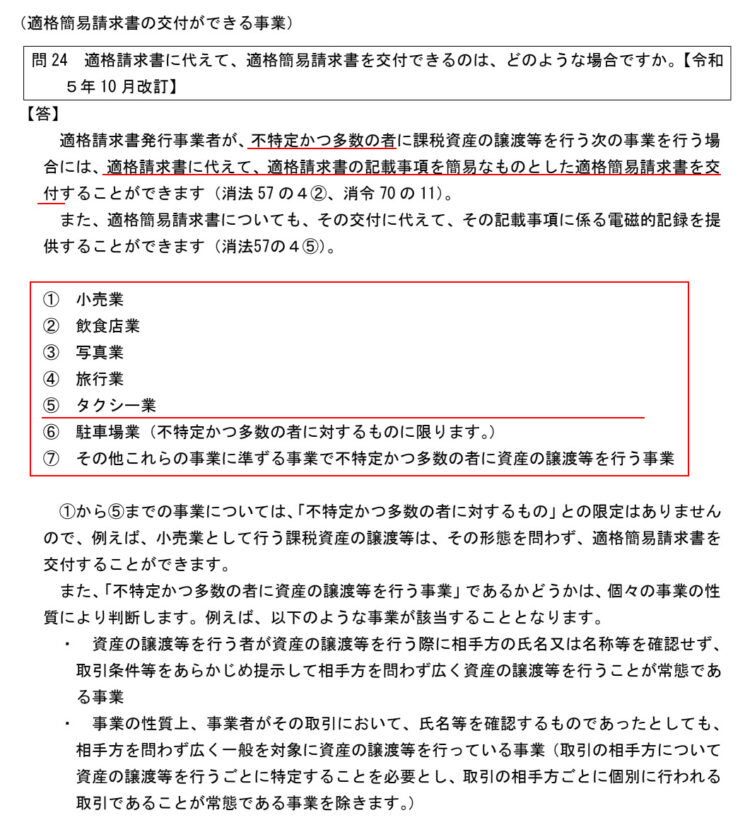

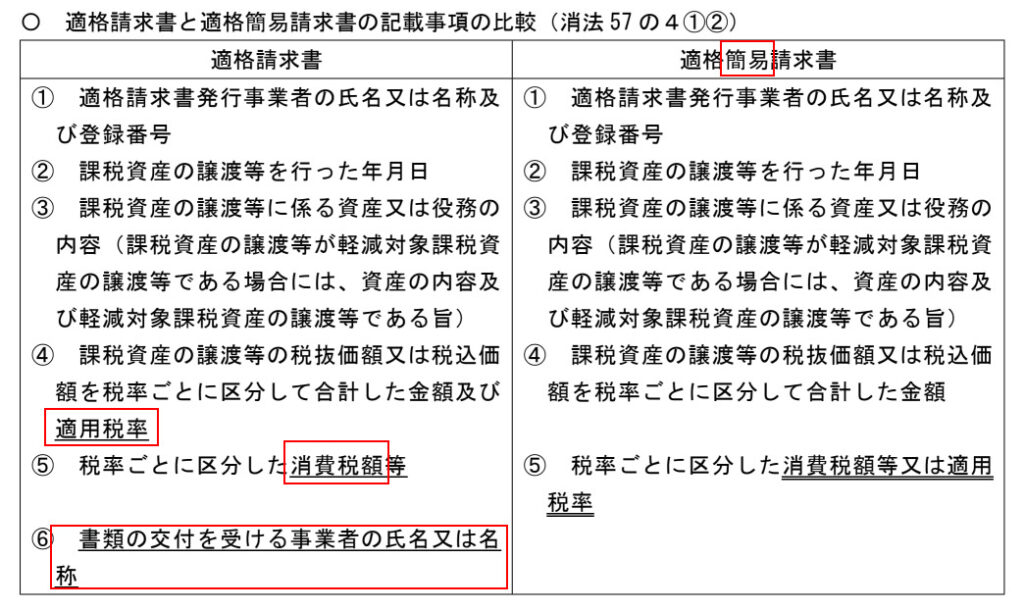

不特定多数に商品・サービスを提供する業種は、簡易インボイスが認められています。業種としては、小売業、飲食店、写真業、旅行業、タクシー業が該当します。簡易インボイスでは、買手の氏名又は名称が不要です。コンビニのレシートをイメージするとよいと思います。

出典:国税庁「インボイス制度に関するQ&A」まとめ

さて、今回は、インボイス発行の免除、簡易インボイスについて解説しました。2023年10月から始まったインボイス制度ですが、特例が多く、経理実務の現場ではまだまだ混乱が治まっていないように思います。

経営数字と資金繰りの課題を整理します

資金繰り、銀行対応、利益計画などの現状を確認し、優先順位を整理します。

経営数字に不安がある段階でもご相談いただけます。

代表が直接対応|秘密厳守|オンライン可