このコラムでは、インボイス制度開始前後の売上・仕入計上について解説します。

目次

インボイス制度の原則

売手は、買手の求めに応じて、インボイスの発行義務があります。この場合の「売手」とは、インボイス登録事業者が該当します。また、「買手」は課税事業者が該当します。

買手が仕入税額控除を受けるには、原則としてインボイスの保存が必要です。なお、仕入税額控除とは、課税事業者が消費税の納税額を計算する際に、自社の売上時の消費税額(売上税額)から仕入時の消費税額を差し引ける仕組みのことをいいます。

売手の売上計上日と買手の仕入計上日が異なるケースがある

例えば、コンビニで消しゴムを購入した場合を考えてみます。すると、売手(コンビニ)の売上計上日と買手(自社)の仕入計上日は一致します。しかし、機械装置販売のように、売手の売上計上日と買手の仕入計上日がずれるケースもあります。

例)機械装置の販売

- 売手(インボイス登録事業者):売上計上基準は出荷基準を採用。9月30日に出荷した場合、売上高の計上日は9月30日。

- 買手(課税事業者):仕入計上基準は検収基準を採用。10月2日に工場に到着。検収を終えたのは10月3日の場合、仕入の計上日は10月3日。

お互いの計上日が異なる場合のインボイスの交付義務は?

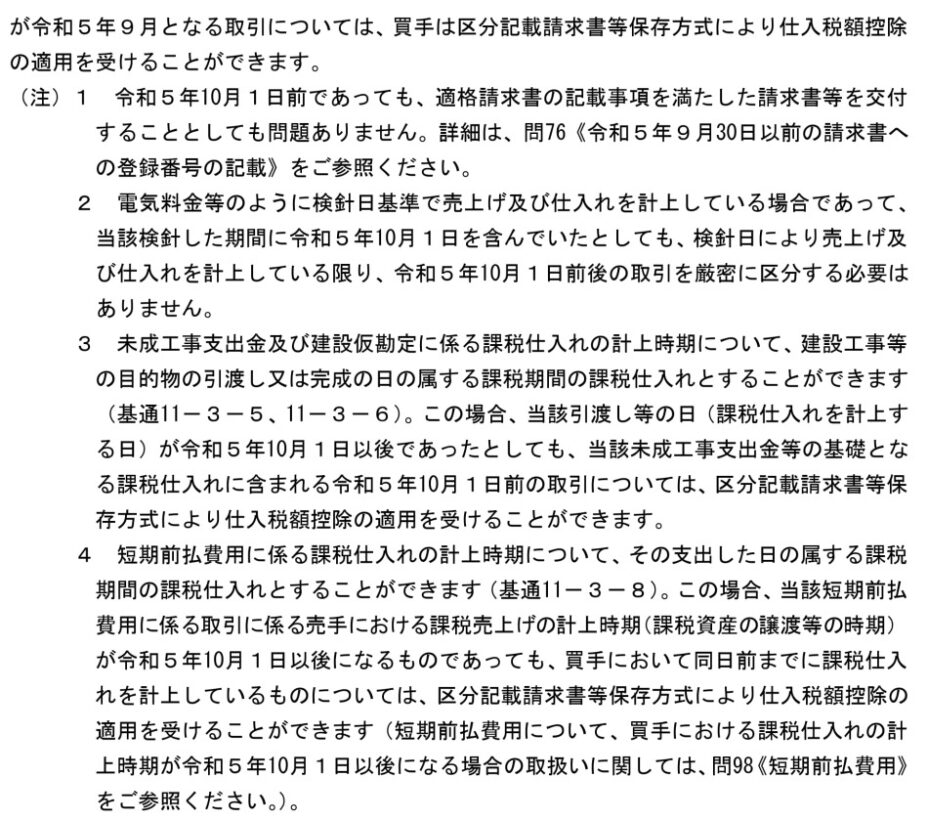

上記事例において、売手にはインボイスの交付義務はありません。なぜなら、インボイス制度開始前の取引だからです。買手としては、売手の売上計上日(出荷日)が10月1日以後の取引から、仕入税額控除を受けるためにインボイスを保存する必要があります。なお、今回の事例では、買手は従前の制度(区分記載請求書等保存方式)により、仕入税額控除を受けることができます。

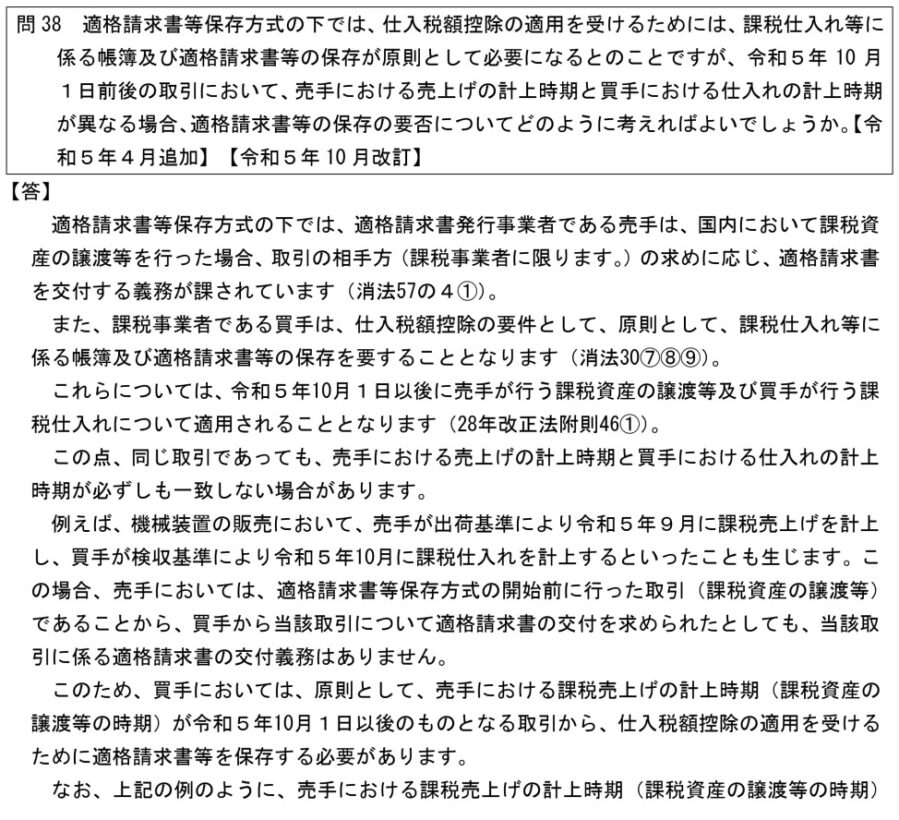

【参考】インボイスQ&A問38(2023年10月改訂版)

出典:国税庁「インボイス制度に関するQ&A」まとめ

実務上の問題点は、売手が免税事業者の場合です。買手としてはどのタイミングで仕入税額控除ができなくなるか、事前に検討が必要です。

経営数字と資金繰りの課題を整理します

資金繰り、銀行対応、利益計画などの現状を確認し、優先順位を整理します。

経営数字に不安がある段階でもご相談いただけます。

代表が直接対応|秘密厳守|オンライン可