このコラムでは、黒字にもかかわらず、なぜ廃業するのか、また、なぜ第三者承継を検討したほうがよいのか、解説します。

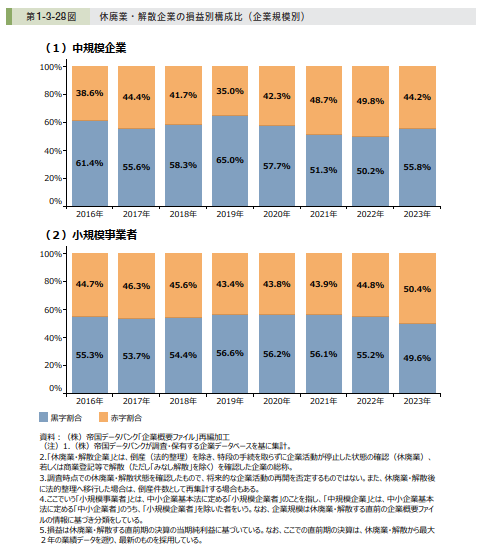

廃業・解散する会社のうち、約6割が黒字経営

休眠や廃業・解散する会社の約6割は黒字です。廃業・解散は、従業員や技術、地域の特産物の喪失など、地域経済への影響が大きく、黒字経営の場合、休廃業・解散する前に、M&A(事業引継ぎ)を検討すべきです。

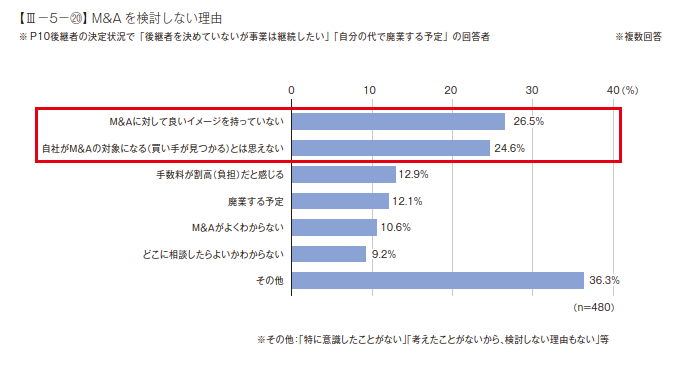

なぜ第三者への承継(M&A)を検討しないのか

東京商工会議所のアンケートによれば、M&Aを検討しない理由として「M&Aに対して良いイメージを持っていない」が最多でした。また自社が「M&Aの対象になるとは思えない」という意見も多いです。理由として、M&Aというと、「ハゲタカファンド」や大企業が行うイメージが強いのかもしれません。

出典:東京商工会議所「事業承継の取組と課題に関する実態アンケート報告書」2024年2月29日M&Aを検討する目的は?

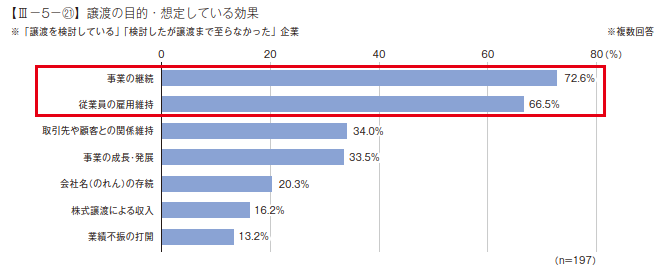

M&Aを検討する目的は「事業の継続」「従業員の雇用維持」が7割です。私自身、過去、相談対応した経営者のほとんどが、従業員の今後を心配されていました。

出典:東京商工会議所「事業承継の取組と課題に関する実態アンケート報告書」2024年2月29日M&Aを実施する際の障壁は?

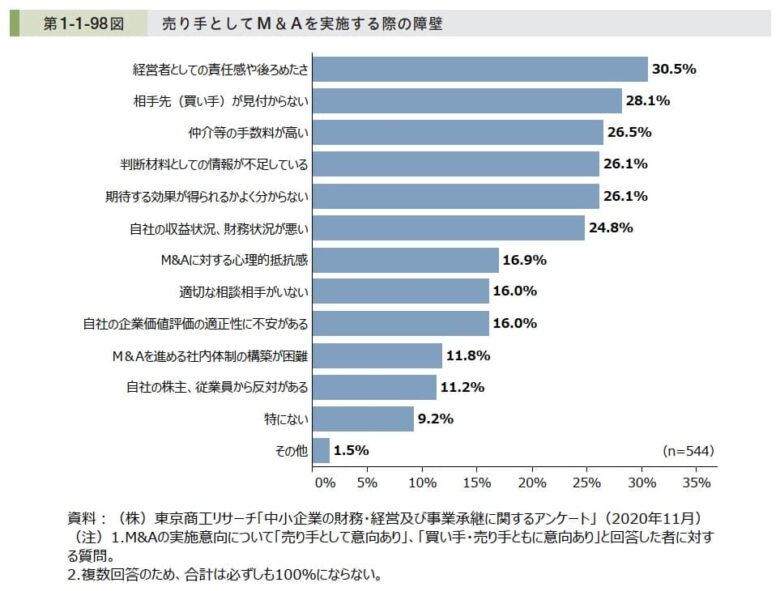

「経営者としての責任感や後ろめたさ」が最も多く、M&Aの意思決定の際にこういった心理的抑制が影響しています。「相手先が見つからない」「仲介等の手数料が高い」は、実務的な障壁です。

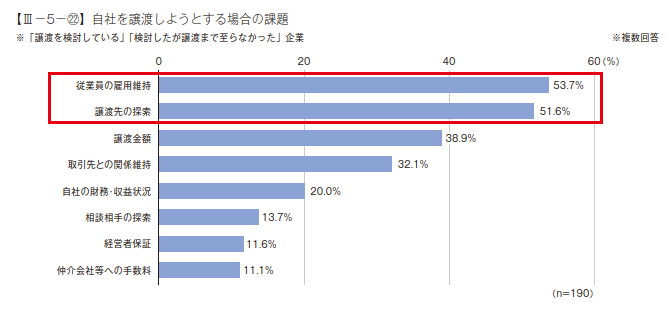

出典:中小企業庁「中小企業白書2022年版」M&Aを実施する際の課題は?

いざM&Aを考えた際の課題として「従業員の雇用維持」「譲渡先の探索」が5割超です。「取引先との関係性」も心配の種です。「譲渡金額」は、経営者の想定よりも低い場合に、問題になることが多いと思います。「譲渡金額」については以前のブログでも記載していますので、ご参照ください。

出典:東京商工会議所「事業承継の取組と課題に関する実態アンケート報告書」2024年2月29日清算した場合とM&Aした場合の手取額の違いは?

会社が解散した場合、その後、清算することになります。社長が100%株式を所有していると仮定して比較してみます。

M&A(株式譲渡)した場合

M&A(株式譲渡)の場合は、株式譲渡益(譲渡価額ー出資価額)に20.315%の課税だけです。黒字経営であれば、譲渡価額にのれん代も考慮されます。また会社の名前が残ったり、従業員の雇用が守られるというメリットもあります。手取額は、清算した場合の数倍多いのが一般的です。

解散・清算した場合

一方、解散・清算した場合は、会社の資産の処分、退職金の支払い後、残った現預金を受け取ることになります(残余財産の分配)。この場合、みなし配当で総合課税となります。したがって、税率は、所得税5~45%(+復興特別所得税)、住民税10%となり、約半分くらいが税金で持っていかれてしまいます。資産の処分では、安く買いたたかれますので、残る現金も少なくなります。会社名は消滅、従業員の雇用はなくなります。

まとめ

さて、いかがでしたか。「自社がM&Aの対象になるわけがない」と思っている経営者の方も多いです。しかしながら、黒字で、かつ、地域に必要な事業であれば、後継者候補が現れる可能性は高いです。最近は社名(屋号)を公開して後継者を公募(オープンネーム)するケースもあります。廃業を考える前に、第三者への引継ぎを検討されてもよいかと思います。

M&Aを含めた承継方法を整理します

親族内承継、役員承継、M&Aの選択肢を比較しながら、貴社に合った進め方を整理します。

M&Aありきではなく、中立的な立場でご相談をお受けします。

代表が直接対応|秘密厳守|オンライン可