このコラムでは、会社の経理を税理士に依頼する際の注意点について解説します。

経理業務の流れ

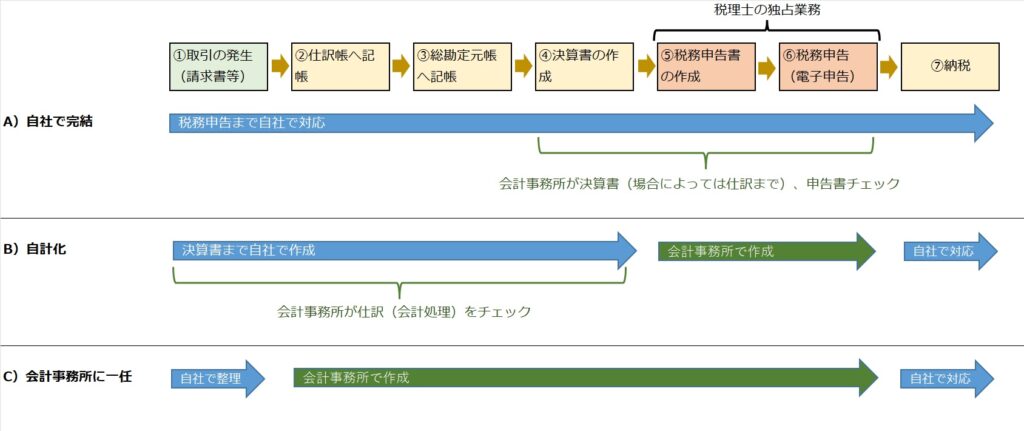

企業における経理業務の流れは以下のとおりです。

種山公認会計士事務所作成(無断転載・転用不可)取引の発生から国税・地方税の納税まで、自社で完結することもできます。しかし、簿記の知識や消費税の処理がわからずに、時間を浪費してしまっているケースも少なくありません。

一般的に、会社の規模が大きくなるにつれて、税理士が関与するメリットが増加する傾向があります。

税理士に依頼する業務とは

経理業務(個人事業主を含む)は、大きく図表のA~Cのパターンに分かれます。

業務フローの①~④までは税理士でなくても構いません。⑤税務申告書作成、⑥税務申告は、税理士の独占業務です。なお、①~④までを記帳代行会社が担当し、税務申告は税理士事務所に依頼するケースもあります。特に法人の場合、税理士に依頼しているケースが多いです。

なお、①~⑥までを記帳代行会社等が行い、税務申告時に税理士から名義を借りて申告することは、「名義貸し」と言って、税理士法違反となります。依頼する際は「依頼先が税理士か否か」必ずご確認ください。

※図では「会計事務所=税理士+会計事務所職員」としています。

種山公認会計士事務所作成(無断転載・転用不可)A)自社で完結するパターン

法人を設立したばかりの時期や個人事業主の確定申告に該当するパターンです。

法人設立当初は、社長自身で税務申告・納税することをお勧めします。

最初は、ご自身で税金・社会保険の手続をし、仕組みを理解するほうがよいと思います。

その後、事業が軌道に乗り始めてから税理士に依頼することをお勧めしています。経理関連の業務の内容を理解しておけば、その後の経営数字の理解もスムーズです。

なお、上場企業では、企業内税理士がいて、自社ですべて完結させて、難易度の高い論点のみを大手税理士法人に確認する、というパターンもあります。

B)自計化するパターン

①~④までの会計記帳業務を自社(あるいは個人)で実施するパターンです。メリットとして、自社内に経理スキルを持つ人材を抱え込むことにより、タイムリーに経営数字を把握することができます。その結果、経営判断がしやすくなり、利益予想や節税対策がしやすくなります。

当事務所で推奨しているパターンです。

C)税理士に一任するパターン

「①取引の発生」において、請求書等の整理のみ会社で担当するパターンです。②以降は税理士に依頼します。メリットとしては、自社内に経理スキルを持つ人材を確保しなくてもよいため、人件費が抑えられるます。ただし、経営数字がタイムリーに把握できないため、経営判断が遅くなる点がデメリットです。

まとめ

今回は、税理士に経理業務を依頼する際の業務範囲・内容について解説しました。現経営者から後継者に事業承継をする場合や法人を立ち上げた場合など、税理士にどこまで依頼すべきか検討する良いタイミングだと思います。

経営数字と資金繰りの課題を整理します

資金繰り、銀行対応、利益計画などの現状を確認し、優先順位を整理します。

経営数字に不安がある段階でもご相談いただけます。

代表が直接対応|秘密厳守|オンライン可