このコラムでは、経営指標でよく出てくるROA、ROE、及びROICについて解説します。

ROAとは

ROAとは、Return On Assetsの略称です。読み方は、アールオーエーです。企業に投下された総資産(総資本)に対する収益性を表します。

ROA = 当期純利益 / 総資産(%)【総資産利益率】

この計算式を売上高を挟んで分解すると、

ROA=当期純利益 / 総資産

=( 当期純利益 / 売上高 )×( 売上高 / 総資産 )

=売上高純利益率 × 総資産回転率

となり、売上高純利益率を上げるか、総資産回転率を上げることによって、ROAが上昇します。

- 売上高純利益率の改善:売上高の増加、販管費の削減、売上原価の削減、など

- 総資産回転率の改善:売上高の増加、借入金の返済、不要資産の処分、など

ROEとは

ROEとは、Return On Equityの略称です。読み方は、アールオーイーです。投資家が投下した資本(株主資本)に対し、企業がどれだけの利益を上げているかを表す重要な財務指標です。

ROE = 当期純利益 / 自己資本(%)【自己資本利益率】

この計算式を売上高、総資産を挟んで分解すると、

ROE=当期純利益 / 自己資本

=( 当期純利益 / 売上高 )×( 売上高 / 総資産 )×( 総資産 / 自己資本 )

=売上高純利益率 × 総資産回転率 × 財務レバレッジ=ROA × 財務レバレッジ

となり、ROAに財務レバレッジを乗じたものになります。したがって、ROAの改善施策にプラスして、他人資本(借入金)を増加させると財務レバレッジが上昇し、その結果、ROEは上昇します。

ROICとは

ROICとは、Return On Invested Capitalの略称です。読み方は、アールオーアイシーです。ロイックともいいます。投下資本利益率は、他人資本である有利子負債も含む実質的な投下資本からどれだけ効率的に利益を稼いだかを測るための指標です。

ROIC = 営業利益 ×(1-法定実効税率) / (有利子負債+株主資本)(%)【投下資本利益率】

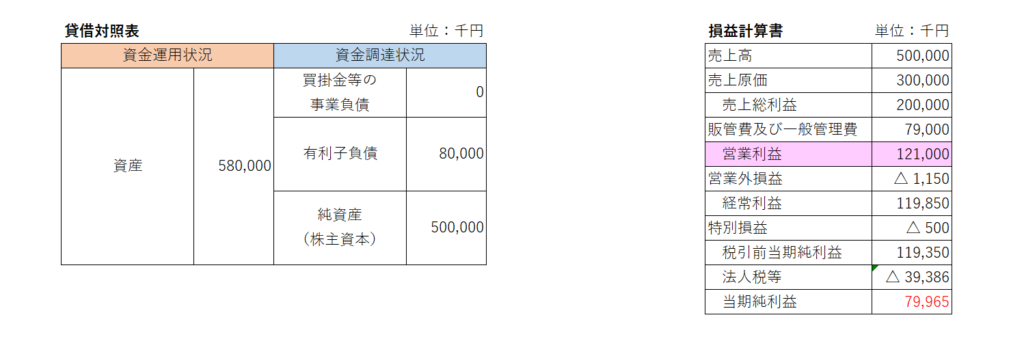

計算事例

下記事例でROA、ROE、ROICを計算してみます。

出典:種山公認会計士事務所作成(無断転載・転用不可)経営数字と資金繰りの課題を整理します

資金繰り、銀行対応、利益計画などの現状を確認し、優先順位を整理します。

経営数字に不安がある段階でもご相談いただけます。

代表が直接対応|秘密厳守|オンライン可