このコラムでは、小規模企業のためのコストをかけない改正電子帳簿保存法対策について解説します。

電子帳簿保存法の現況

電子帳簿保存法は2022年1月1日施行です。しかし2年間の宥恕(ゆうじょ)措置があり、2024年1月1日より本格適用となりました。

改正電子帳簿保存法はわかりにくいので、オンラインセミナーも多く開催されています。

ただ、システム会社が主催するセミナーは、システム導入が前提のケースが多い印象です。

自社がDXを推進する方針であれば良いですが、費用対効果を考えると無理に導入しなくてもよいケースもあります。

電子帳簿保存法とは?

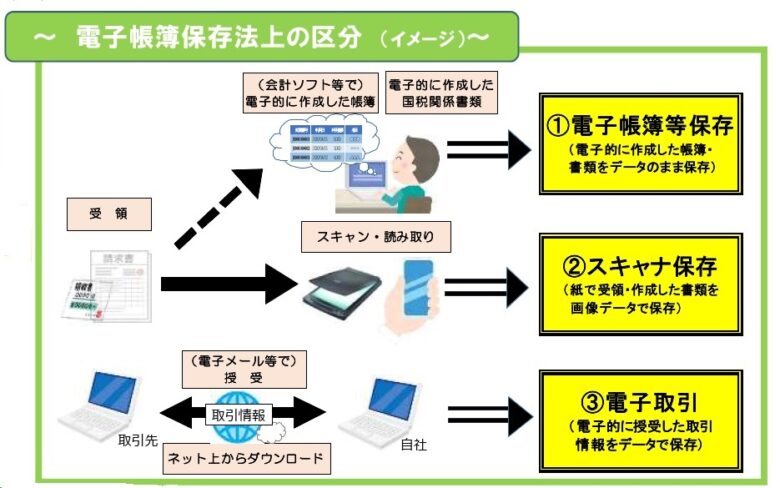

3つの区分のイメージ

電子帳簿保存法とは、各税法で保存が義務付けられている帳簿・書類を電子データで保存するためのルール等を定めた法律です。

電子帳簿保存法には以下の3種類があります。

どの区分の話なのか、常に意識することが重要です。

出典:「電子帳簿保存法改正されました(R3.5)」国税庁パンフレット3区分への対応

- 電子帳簿等保存

自己が電子的に作成した帳簿や書類をデータのまま保存

帳簿(仕訳帳などの会計帳簿)、書類(決算関係書類、見積書、請求書、領収書等の控え)

⇒書面保存・電子データ保存は任意選択

⇒したがって、従来どおり書面のまま保存可能です。 - スキャナ保存

取引先から書面で入手した請求書等、取引先に書面で交付した請求書等の控え、をスキャンしてデータで保存

⇒書面保存・電子データ保存は任意選択

⇒したがって、従来どおり書面のまま保存可能です。 - 電子取引

取引先から電子データで入手した請求書等、取引先に電子データで交付した請求書等の控え、をデータのまま保存

⇒2022年1月1日より、電子データのまま保存が強制適用されます。

(印刷した紙では保存不可です)

改正法では「3.電子取引」のみが強制適用です。

このため、「電子取引」にどのように対応するかがコスト削減のカギとなります。

次に、3.電子取引データ保存への対応について解説します。

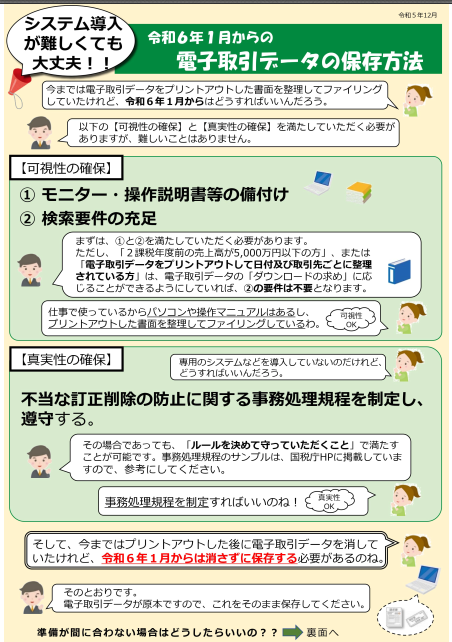

電子取引データ保存のための要件とは

電子取引データを保存する際は、「可視性」及び「真実性」の要件を満たす必要があります。

可視性の要件

- 電子計算機処理システムの概要を記載した書類の備付け

- 見読可能装置(ディスプレイ・プリンタ)の備付け

- 検索機能の確保

真実性の要件

「真実性の要件」を満たすには、次の4つのうちのいずれかを採択する必要があります。

- タイムスタンプが付された後の授受

⇒ 先方ですでにタイムスタンプが付された電子データを受領する場合です。

タイムスタンプ自体があまり普及していないため、現実的ではありません。 - 速やかにタイムスタンプを付す

⇒ 自社でタイムスタンプを付す場合です。タイムスタンプを付与するシステムを導入する必要があります。 - データの訂正削除の記録が残るシステム(又は訂正削除ができないシステム)を利用

⇒ データの削除・訂正履歴が残るシステムを導入する必要があります。 - 訂正削除の防止に関する事務処理規程の備え付け

⇒ 「訂正削除の防止に関する事務処理規程」を備え付け、訂正削除事由が発生した場合は、担当者に報告書を提出させる方法です。

上記4つを比較すると、「4.訂正削除の防止に関する事務処理規程の備付け」が最もコストがかかりません。

一番簡単な電子取引保存への対応

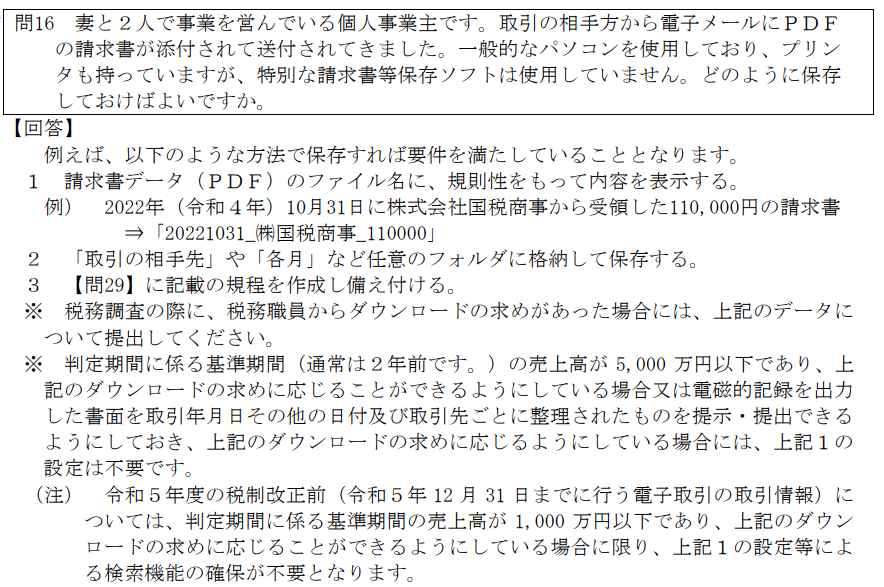

「可視性の要件」「真実性の要件」を満たした事例を国税庁がQ&Aで公表しています。

中小企業、特に小規模企業であれば、下記の対応で十分です。

出典:国税庁「電子帳簿保存法一問一答(電子取引関係)問16」(2023年6月)【参考】国税庁「各種規程等のサンプル」

対応する税法は?

電子取引データ保存は、法人税(法人)、申告所得税(個人事業主)が対象です。

現状、消費税(個人事業主・法人ともに)では書面での保存が認められています。

しかしながら、法人税・申告所得税、消費税で運用を変えるのは非効率です。したがって、電子取引に関しては、今後、電子インボイス化が進むのではないかと思われます。

国税庁パンフレット(2023年11月発行)

国税庁から発行されているパンフレットを見る限り、あまり神経質にならなくてもよいと思います。

出典:国税庁パンフレット

まとめ

改正電子帳簿保存法は2024年1月1日から適用されています。今回はコストをかけない対応方法について解説しましたが、ある程度の規模の会社については、今一度会社の業務フローを見直しして、DXを推進する良い機会だと思います。