このコラムでは、仕入先(支払先)にインボイス番号を確認する際の注意点をまとめました。

目次

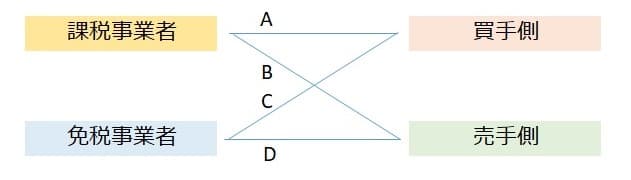

インボイス制度はどの立場で考えるかが重要

課税事業者と免税事業者、買手側と売手側、4つのパターンがあります。

今回のブログは「課税事業者」かつ「買手側」の話です。下記ではAが該当します。

種山公認会計士事務所作成(無断転載・転用不可)仕入先(支払先)の状況を把握する

今後は、仕入先(支払先)を以下の3つに分けて管理する必要があります。

事業承継・財務に関するお悩みはお気軽にご相談ください

このコラムでは、仕入先(支払先)にインボイス番号を確認する際の注意点をまとめました。

課税事業者と免税事業者、買手側と売手側、4つのパターンがあります。

今回のブログは「課税事業者」かつ「買手側」の話です。下記ではAが該当します。

種山公認会計士事務所作成(無断転載・転用不可)今後は、仕入先(支払先)を以下の3つに分けて管理する必要があります。

事業承継・財務に関するお悩みはお気軽にご相談ください