このコラムでは、事業承継税制(非上場株式の納税猶予制度)の全体像

(会社・先代・後継者の要件、贈与・相続の手続き、継続要件と免除)を整理します。

制度の位置づけ

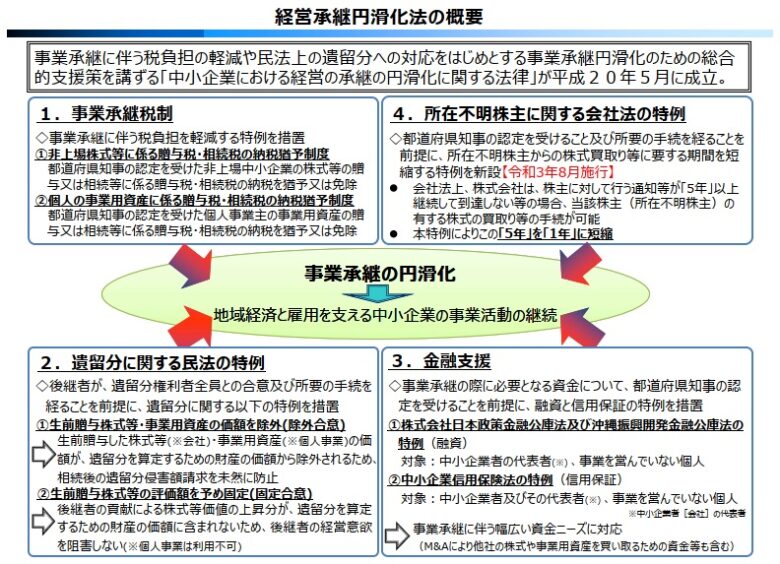

事業承継税制は、経営承継円滑化法を構成する4つの制度のうちの一つです。 まず、制度全体の構成を確認します。

出典:中小企業庁「経営承継円滑化法申請マニュアル令和7年7月改訂版」| 制度 | 内容 |

|---|---|

| ①事業承継税制 | 非上場株式等に係る贈与税・相続税の納税猶予(本コラムの対象)/個人の事業用資産に係る贈与税・相続税の納税猶予 |

| ②民法の遺留分の特例 | 相続時の遺留分計算における自社株の取り扱いに関する特例 |

| ③金融支援 | 事業承継に伴う資金調達等の支援 |

| ④所在不明株主に関する特例 | 会社法の特例(2021年8月施行) |

本コラムでは、①のうち「非上場株式等に係る贈与税・相続税の納税猶予制度」を対象とします。

なお、制度の創設趣旨は富裕層の節税対策ではなく、従業員の雇用確保にあります。 各要件の意味を理解するうえで、この点を前提として押さえておくと整理しやすくなります。 また、認定申請の行政窓口は、本社所在地の都道府県庁です。

なぜ「自社株の相続・贈与」に特別な制度が必要か

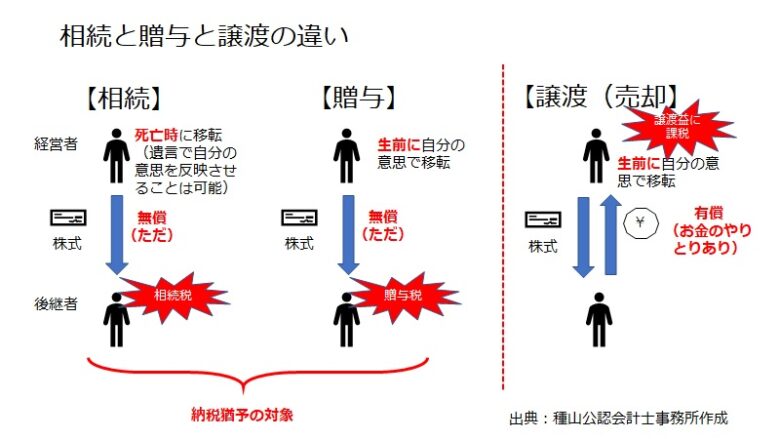

相続と贈与の違い

相続でも贈与でも、対価なしに株式が後継者に移転する点は共通です。 両者の違いは、移転のタイミングにあります。 生前に行う場合が贈与、死亡後に行う場合が相続です。

種山公認会計士事務所作成(無断転載・転用不可)現金と株式では、納税のしやすさが異なる

現金を相続・贈与した場合、その現金の一部で税金を納めることができます。 しかし、自社株式の場合はそれができません。

自社株式は、原則として第三者への売却が難しい資産です。 経営権(議決権)が外部に流出するリスクがあるためです。 したがって、株価が高いほど後継者は納税資金の確保に困るという構造的な問題が生じます。

この問題を解消するために、2009年度の税制改正で事業承継税制が創設されました。

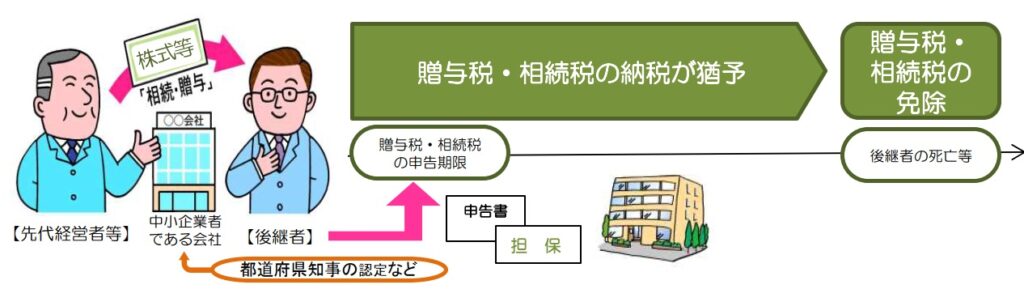

制度の概要

事業承継税制は、以下の要件を満たす場合に、非上場株式の贈与税・相続税の納税を猶予し、一定条件のもとで最終的に免除を受けられる制度です。

出典:中小企業庁「経営承継円滑化法申請マニュアル令和4年4月改訂版」納税猶予を受けるための要件

相続でも贈与でも、自社株式を無償で後継者に移転する点は共通です。 そのため、両者の適用要件はほぼ同様です。 以下では、①会社、②先代経営者、③後継者、の順に整理します。

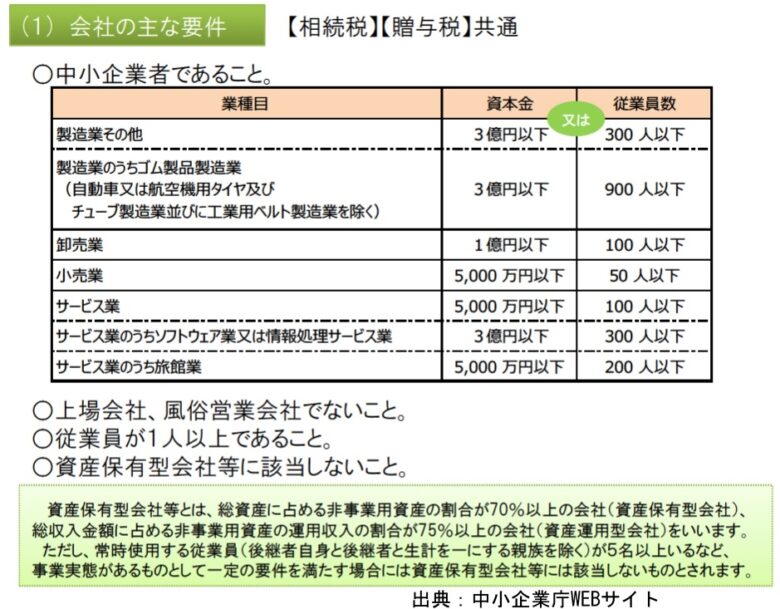

① 会社の主な要件

注:「資本金」又は「従業員」ですので、どちらか一方に該当していればOKです。注:資本金または従業員数のいずれか一方に該当すれば要件を満たします。

また、資産管理会社は「従業員の雇用の確保」要件を満たさないため、 資産管理会社に該当した時点で猶予が取り消される点に注意が必要です。

ただし、従業員が5名以上いるなど事業実態がある場合は、 形式的に資産管理会社に該当しても要件を満たすとみなされる特例があります。

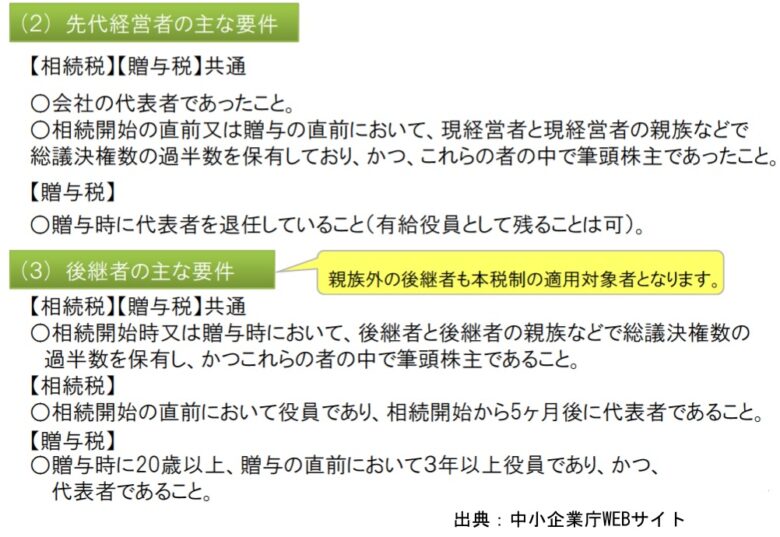

② 先代経営者の主な要件

要件1:会社の代表者であったこと

配偶者が自社株式の大半を相続しているケースでは、配偶者がこの要件を満たせない場合、 事業承継税制を適用できません。 一次相続時に配偶者の税額軽減を優先した遺産分割が原因となることが多く、注意が必要です。

要件2:承継前に一定の議決権割合を保有し、筆頭株主であったこと

「先代経営者とその親族で総議決権の過半数を保有し、かつ筆頭株主であること」が求められます。 3代目以降で株式が分散している場合、この要件を満たしていないケースが見られます。 株主名簿の確認が事前に必要です。

要件3(贈与税のみ):贈与時に代表者を退任していること

なお、2013年度税制改正以降は、贈与後も役員として残ることが可能になっています。

③ 後継者の主な要件

要件1:承継後に一定の議決権割合を保有し、筆頭株主であること

「後継者とその親族で総議決権の過半数を保有し、かつ筆頭株主であること」が必要です。

要件2(相続税のみ):相続開始の直前において役員であり、相続開始から5か月後に代表者であること

相続後の多忙な時期に期限が集中します。 他の手続き期限(相続放棄:3か月、準確定申告:4か月、認定申請:8か月、申告期限:10か月)と あわせてスケジュールを管理する必要があります。

要注意ポイント:相続直前に役員でなくても適用できる例外(2021年度税制改正)

以下のいずれかに該当する場合、相続直前に役員でなくても適用可能です。 (2021年4月1日以後の相続から適用)

①経営者が70歳未満で死亡した場合 ②後継者が特例承継計画に特例後継者として記載されている場合

要件3(贈与税のみ):贈与時に18歳以上であり、代表者であること

要注意ポイント:2025年度税制改正による役員就任要件の変更

贈与直前における後継者の役員就任要件について、以下の変更がありました。

改正前 改正後(2025年1月1日以後の贈与) 特例措置 贈与直前3年以上役員 要件撤廃(役員就任期間を問わない) 一般措置 同上 変更なし(3年以上の要件が継続) したがって、一般措置を適用する場合は、引き続き3年以上の役員就任期間が必要です。 特例措置と一般措置を混同しないよう注意が必要です。

※2022年3月31日以前の贈与については「20歳以上」(2019年度税制改正による年齢要件引き下げ前)。

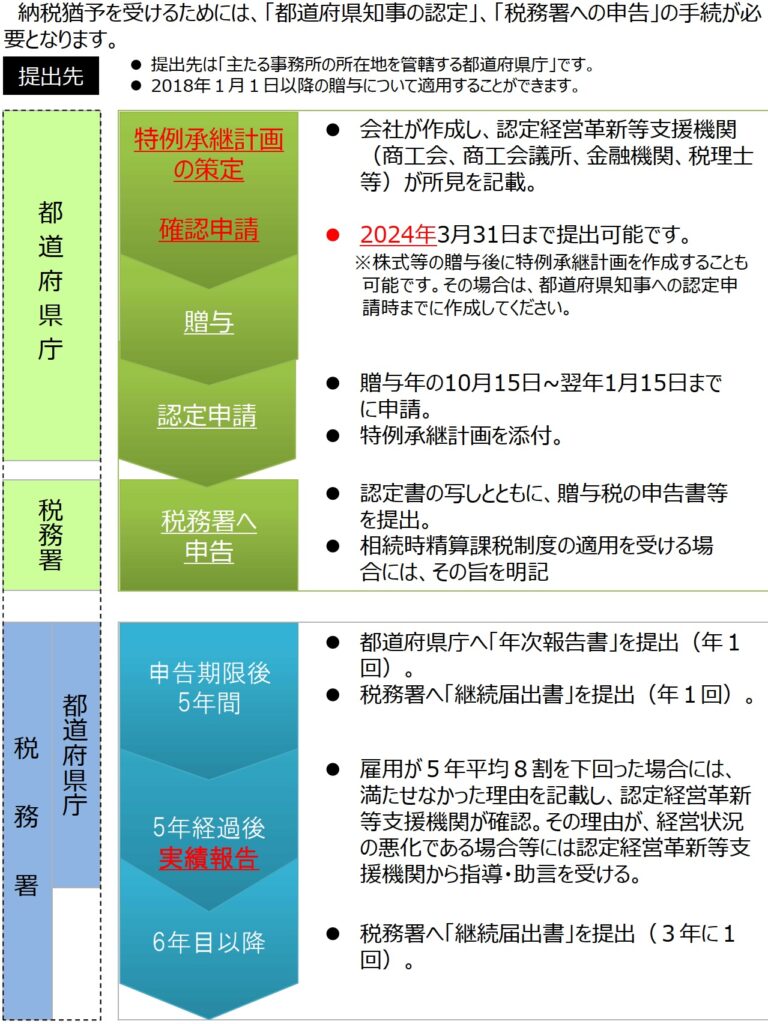

納税猶予を受けるための手続き

以下は、特例措置を適用する場合の手続きの流れです。

贈与の場合の手続

相続の場合の手続

手続きに関して、実務上注意が必要な点を3点整理します。

①特例承継計画の提出期限(2027年9月30日まで)について

特例承継計画の提出時点では、会社・代表者・後継者の要件を満たしている必要はありません。 ただし、実際の認定申請時には要件を満たしている必要があります。 また、提出期限は「予定」であり、法案の最終確定後に中小企業庁の一次情報で確認することを推奨します。

②贈与税と相続税の申告期限の違い

贈与税の申告期限は毎年3月15日で固定されています。 一方、相続税の申告期限は被相続人が死亡した日の翌日から10か月のため、 案件ごとに異なります。複数の承継案件を抱える場合、個別管理が煩雑になる点に注意が必要です。

③6年目以降の「3年に1度の提出」の管理

申告期限後6年目以降は、継続届出書を3年に1度提出する必要があります。 提出を失念した場合、猶予が一発で取り消されます。 この義務は承継後数十年にわたって継続するため、顧問税理士の管理体制が重要です。

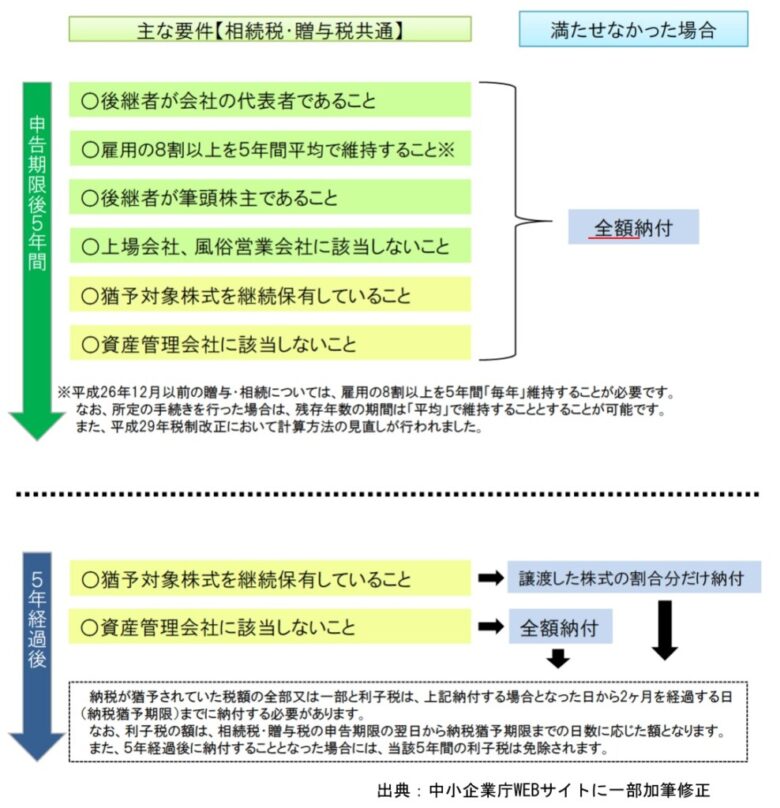

納税猶予を継続するための主な要件

申告期限後5年間と5年経過後で要件が異なります。

要件①:資産管理会社への非該当(猶予期間を通じて継続)

資産管理会社への該当が避けられない事情が生じた場合、該当日から6か月以内に要件から外れれば 猶予は取り消されません(2019年度税制改正)。

要件②:対象株式の保有継続

申告期限後5年以内に対象株式を他社に譲渡した場合、猶予税額を全額納付する必要があります。 一方、5年経過後であれば、譲渡した割合分のみ納付となります。

要件③:雇用の80%維持(5年間平均)

特例措置では、80%を下回った場合でも、認定経営革新等支援機関の所見を付した報告書を提出すれば猶予が継続します。 一般措置ではこの弾力化は適用されません。

要件を満たせなくなった場合

要件が満たせなくなった場合、猶予税額と利子税を2か月以内に納付する必要があります。

計算例

- 猶予税額:1億円

- 申告期限後20年目に要件を充足できなくなった場合(年率1%)

- 利子税:1億円 × 1% × (20 - 5)年 = 1,500万円

- 納税額合計:1億円 + 1,500万円 = 1億1,500万円

5年を超えた後に取り消しとなるほど、利子税の累積額が大きくなります。

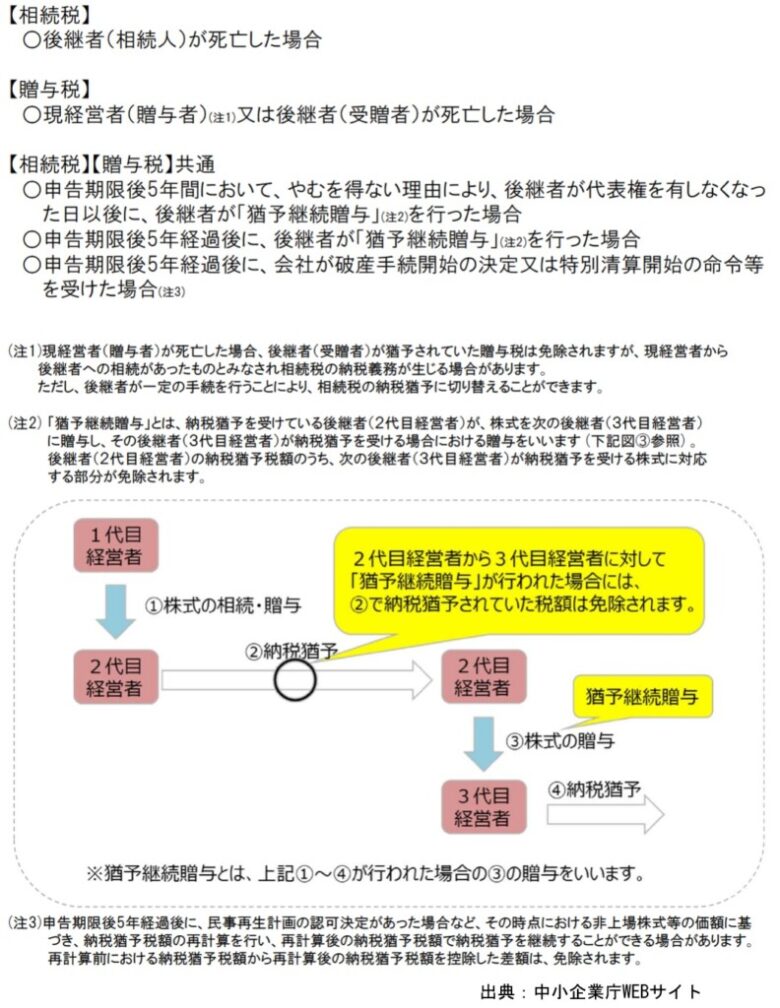

免除を受けるための要件

一定の要件を満たす場合、猶予されていた相続税または贈与税が免除されます。

相続税の場合

後継者が死亡した際に、先代経営者から相続した自社株式に係る相続税が免除されます。 その後、自社株式がさらに次の後継者に相続された場合、一定要件のもとで猶予を継続できます(切替)。

贈与税の場合

先代経営者(贈与者)が死亡した場合、贈与税が免除され、代わりに相続税が課されます。 一定要件を満たせば、その相続税も猶予することができます(切替)。

要注意ポイント:「免除」は最終的な税負担ゼロを意味しない

「猶予→免除→猶予→…」を繰り返す構造です。 例えば1代目→2代目→3代目と猶予が継続した場合、 仮に3代目で要件を充足できなくなっても、2代目が相続税を納税していない分、 「1代飛ばした効果」が生じます。 ただし、最終的に全ての猶予税額が消滅するわけではない点に注意が必要です。

まとめ

以上、事業承継税制の概要・要件・手続き・継続要件・免除の順に整理しました。

制度の複雑さは「使えるかどうか」よりも「使い続けられるかどうか」の部分にあります。 具体的には、継続要件の管理・提出書類の期限管理・資産管理会社への非該当維持など、 承継後も数十年にわたる対応が必要です。

また、2025年度税制改正による役員就任要件の変更(特例措置のみ)のように、 制度内容は改正によって変化します。適用前の要件確認は個別に行うことを推奨します。