このコラムでは、特例事業承継税制で一般措置から緩和された3点──対象株数の全株化・納税猶予割合100%・複数株主からの取得──を整理します。

特例事業承継税制とは──一般措置との違いを3点で整理する

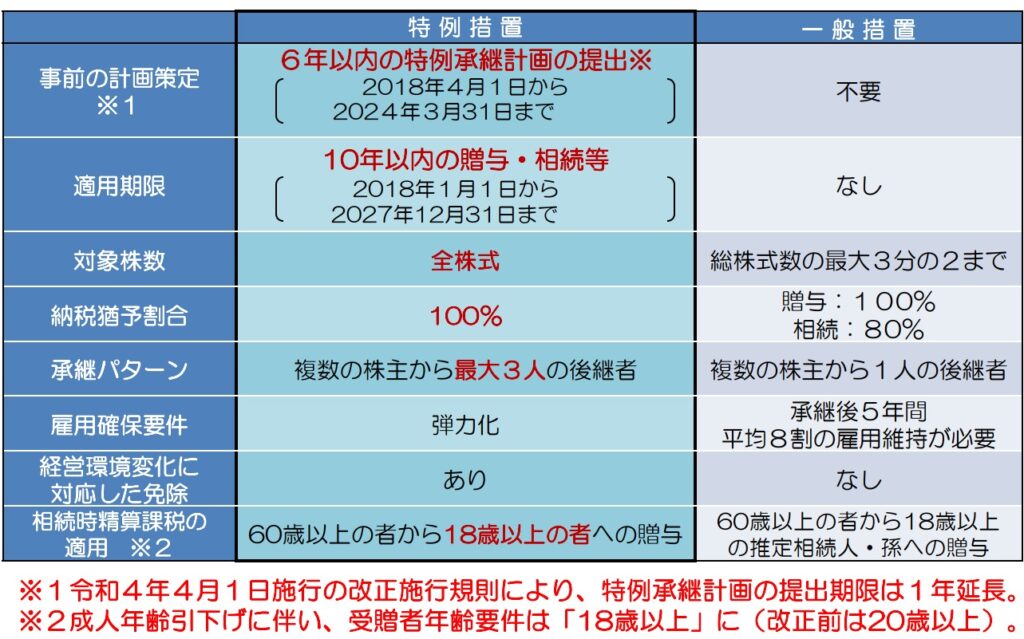

事業承継税制には「一般措置」と「特例措置」の2種類があります。特例措置(特例事業承継税制)は2018年度税制改正で創設され、一般措置に比べて適用範囲・要件の両面で緩和されています。

本コラムでは、実務判断に直結しやすい3点に絞って整理します。

出典:経営承継円滑化法申請マニュアル令和4年12月改訂版(中小企業庁)※2024年度税制改正により、特例承継計画の提出期限は2026年3月31日まで2年間延長。さらに、2026年度税制改正により、特例承継計画の提出期限は2027年9月末まで延長(2026年度税制改正大綱に基づき、法案成立後に確定)。

特例措置①──対象株数が全株式に拡大

一般措置の2/3制限が撤廃された

株主総会の特別決議には、議決権の2/3以上が必要です。後継者が2/3の議決権を保有していれば会社運営に支障は生じないため、一般措置では猶予の対象となる株式が「総株式数の2/3まで」に制限されてきました。

特例措置では、この2/3制限が撤廃されています。

| 一般措置 | 特例措置 | |

|---|---|---|

| 猶予の対象となる株式数 | 総株式数の2/3まで | 全株式 |

| 実質的な猶予割合(相続税) | 53.3%(2/3×80%) | 100% |

要注意ポイント:「全株式が対象」になるのは特例措置に限られます。したがって、一般措置のみを検討している場合、猶予される税額は半分程度にとどまります。

特例措置②──納税猶予割合が100%に拡大

相続税の猶予割合が80%から100%へ

一般措置では相続税の猶予割合が80%でした。したがって、対象株数(2/3)との組み合わせで、実質的な猶予は相続税の53.3%程度にとどまります。このため、制度利用者から「要件が厳しい割に税負担が半分程度しか軽減されない」という声が多かったのが実態でした。

特例措置では、納税猶予割合が100%に引き上げられています。

| 一般措置 | 特例措置 | |

|---|---|---|

| 納税猶予割合(贈与税) | 100% | 100% |

| 納税猶予割合(相続税) | 80% | 100% |

| 対象株数との組み合わせ後(相続) | 53.3% | 100% |

特例措置③──複数の株主からの取得が可能に

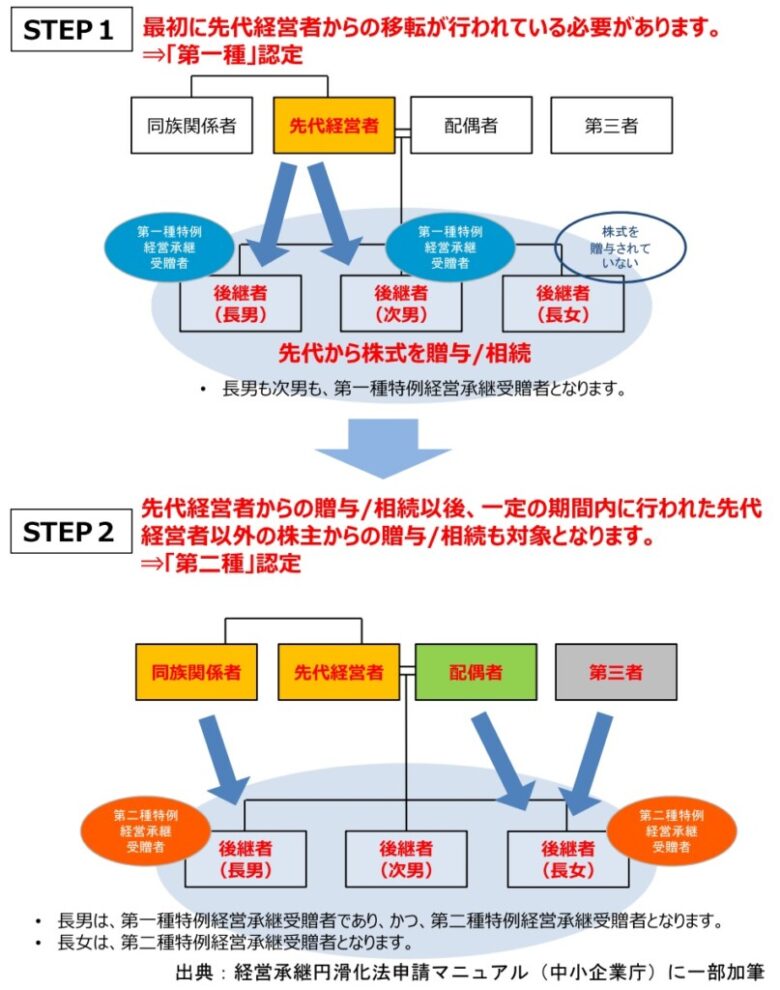

先代経営者以外の株主からの取得も対象に

中小企業では、株式が先代経営者だけでなく配偶者・兄弟・親族など複数名に分散しているケースが少なくありません。一般措置では先代経営者(旧代表者)から後継者への贈与・相続のみが制度の対象でした。

特例措置では、先代経営者以外の株主からの取得も猶予の対象に加わりました。

自社株式の取得順序

取得は以下の順序で進めることが要件です。

【STEP1】先代経営者(旧代表者)からの取得

後継者が先代経営者から株式の贈与・相続を受け、事業承継税制(特例措置)を適用します。

【STEP2】先代経営者以外の株主からの取得(第2種贈与・第2種相続)

STEP1の贈与税・相続税申告期限から5年以内に、先代経営者以外の株主(配偶者・親族等)から後継者が株式を取得し、同制度を適用します。

取得の際の注意点

【STEP1の注意点】

- 取得時点で先代経営者が会社の代表者であること

- 後継者が取得の直前に会社の役員に就任していること(2025年度税制改正で「3年以上の役員就任」から「贈与直前の役員就任」に緩和。2025年1月1日以降の贈与から適用)

- 先代経営者は贈与後に代表権を返上すること

要注意ポイント:2025年1月1日以降の贈与から後継者の役員就任要件が変わっています。したがって、以前の要件(3年以上)で判断していた場合は改めて確認が必要です。

【STEP2の注意点】

- STEP1(先代経営者からの取得)が完了していること

- STEP1の贈与税・相続税申告期限から5年以内に取得すること

- STEP2の時点で先代経営者がすでに代表権を有していない状態であること

- STEP2の贈与者・被相続人は先代経営者以外の株主であること

要注意ポイント:STEP1の実行時期によっては、STEP2の取得可能期間が特例措置の実行期限(2027年12月31日)と重なり、実質的な実行余地が限られます。したがって、STEP1とSTEP2を両方視野に入れたスケジュール設計が求められます。

まとめ

特例事業承継税制で緩和された3点を整理します。

| 緩和項目 | 一般措置 | 特例措置 |

|---|---|---|

| 対象株数 | 総株式数の2/3 | 全株式 |

| 相続税の猶予割合 | 80% | 100% |

| 承継パターン | 先代経営者のみ | 複数株主対応可(STEP順序あり) |

なお、特例措置の適用には、特例承継計画の提出(2027年9月30日)と、株式移転の実行(2027年12月31日まで、延長予定なし)が必要です。

株式が複数の株主に分散している場合は、STEP1・STEP2の両方を計画に組み込んだうえで逆算してスケジュールを設計する必要があります。