このコラムでは、特例承継計画に記載する5項目の内容と、申請にあたって確認すべき提出期限・支援機関の役割を整理します。

「よくわからない」が35%──特例承継計画の現状

東京商工会議所が2025年9月〜10月に実施した「中小企業の経営課題に関するアンケート(2025年12月11日公表)」によると、特例事業承継税制に係る特例承継計画について、「よくわからない」と回答した企業の割合は35.1%に上った。比率は2021年調査からあまり変化はない。

| 回答 | 2025年調査 | 【参考】2024年調査 | 【参考】2021年調査 |

|---|---|---|---|

| よくわからない | 35.1% | 31.5% | 32.0% |

| 未定 | 36.1% | 35.4% | 33.6% |

| 申請中・申請済 | 3.9% | 4.5% | 3.5% |

| 申請を検討している | 4.8% | 5.9% | 7.1% |

| 関係ない | 20.1% | 22.8% | 23.9% |

| 調査対象(23区内中小企業) | 1,730 | 1,430 | 1,503 |

また、同調査では後継者を決めていない理由として、50歳代の68.0%・60歳代の56.2% が「まだ事業承継を考える年齢ではない」「優先すべき経営課題がある」「後回しにしている」という趣旨の回答を選択している。

つまり、提出期限が2027年9月30日(予定)に設定されているにもかかわらず、制度を把握していない、あるいは行動に至っていない企業が現時点でも多数を占めている。「まだ早い」という認識のまま期限を迎えた場合、選択肢は構造的に消滅する。

なお、本調査の対象は東京23区内の中小企業であり、全国データではない。ただし、首都圏の比較的情報へのアクセスがある環境下でもこの数値であることから、全国的にも同様の傾向にある可能性が高い。

特例承継計画とは

特例承継計画は、特例事業承継税制(贈与税・相続税の納税猶予制度)を活用するために必要な申請書類です。まず、この計画を都道府県の認定機関に提出し、確認を受けることが制度利用の前提となります。

なお、特例承継計画は、自社株の評価額や相続税の試算額といった数値を記載する書類ではありません。したがって、税務上の詳細な数値が整っていない段階でも、申請は進めることができます。

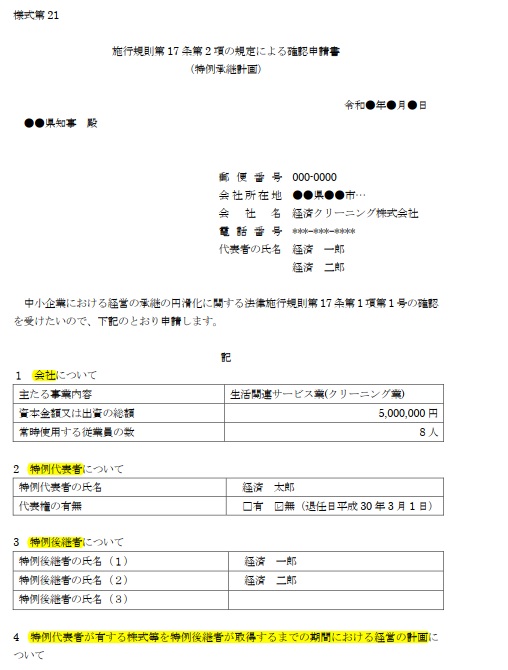

特例承継計画に記載する5項目

特例承継計画に必要な記載項目は、以下の5つです。

| 記載項目 | 内容の概要 |

|---|---|

| ① 会社 | 商号・業種・従業員数など |

| ② 代表者 | 現代表者の氏名・就任年月 |

| ③ 後継者 | 後継者の氏名・続柄・役職 |

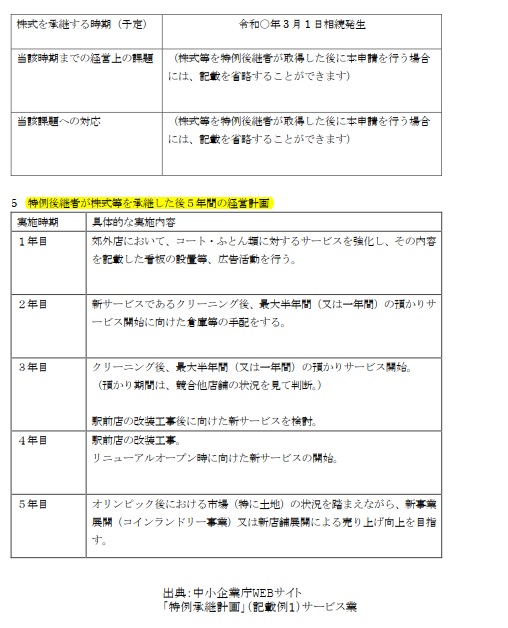

| ④ 株式取得前の経営計画 | 承継実行までの間に取り組む経営課題と対応方針 |

| ⑤ 承継後5年間の経営計画 | 後継者が株式を取得した後5年間の経営方針・数値目標 |

つまり、必要なのは「経営計画の記述」であり、株価計算や相続税シミュレーションの数値ではありません。この点は、制度の概要を調べた段階で誤解が生じやすい箇所です。例えば、「税理士に相談しないと書けない」という先入観がありますが、経営計画の骨子を先に作成した後に専門家が確認する流れでも対応できます。

申請に関する2つの期限

特例承継計画の申請にあたり、確認が必要な期限は2つあります。

| 期限の種別 | 期限日 | 備考 |

|---|---|---|

| 特例承継計画の提出 | 2027年9月30日(予定) | 令和8年度税制改正大綱に基づく。法案未確定 |

| 株式移転の実行 | 2027年12月31日 | 変更なし。延長の予定もなし |

要注意ポイント:計画の提出期限(2027年9月)と株式移転の実行期限(2027年12月)は別物です。計画を提出しただけでは、納税猶予制度は適用されません。したがって、計画提出後に株式移転のスケジュールを具体化する必要があります。また、計画策定・認定支援機関との調整・都道府県への提出までには一定の期間を要するため、2027年春以降に着手する場合は時間的な余裕が無くなります。

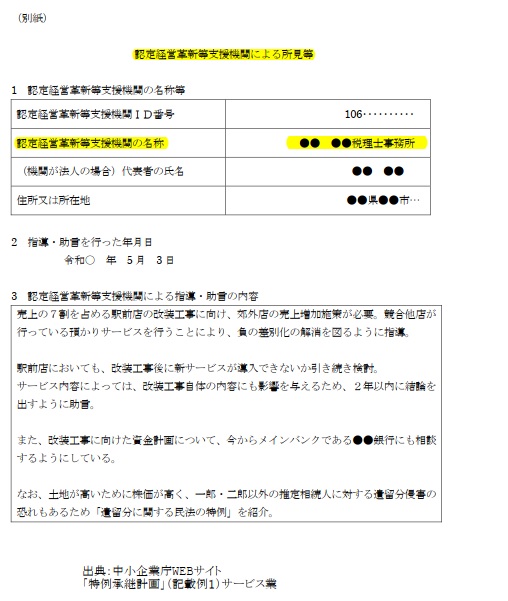

認定経営革新等支援機関の所見が必要

特例承継計画を提出する際、認定経営革新等支援機関(認定支援機関)の所見の記載が申請要件に含まれます。

認定支援機関の役割は、単に書類に所見を付すことではありません。事業者が作成した計画の内容を確認し、経営の伴走支援を行うことが制度上求められています。このため、計画作成の段階から認定支援機関と連携することが、実務上は一般的な進め方です。

なお、当事務所は認定経営革新等支援機関です。特例承継計画の策定にあたり、会社の現状・後継者との関係・株式の状況を踏まえたうえで、計画作成から申請手続きまで対応しています。

業績が厳しい段階でも申請を検討する意義

会社が現時点で債務超過の場合、相続税法上の自社株評価額がゼロになるケースがあります。ただし、今後の経営改善によって株価が上昇する可能性があります。したがって、現時点の業績にかかわらず、まず計画を提出しておくことで、将来の制度活用の選択肢を確保できます。

例えば、現時点では事業承継税制を活用しないと判断していても、計画を提出していれば期限内に判断を変更することは可能です。一方、計画を提出していなければ、その選択肢はなくなります。以上から、「活用するかどうか未定」の段階であっても、申請を先行させることに一定の意義があります。

特例承継計画の記載事例

中小企業庁のウェブサイトに記載例が公表されています。まず記載例を参照したうえで、自社の状況に合わせて内容を構成することが実務上の出発点となります。

「特例承継計画」の提出にあたっては、認定経営革新等支援機関の所見が必要です。

認定経営革新等支援機関には、事業者が作成した特例承継計画を担保するだけでなく、伴走支援することが求められています。

まとめ

このように、特例承継計画は、複雑な税務数値を整えてから提出するものではありません。以上から、経営計画の記述と認定支援機関の所見があれば、申請要件は満たせます。

また、東京商工会議所2025年調査が示すとおり、50・60代の経営者の半数以上が「まだ早い」「後回し」という状態にあります。しかし、提出期限(2027年9月30日)を見据えると、計画策定から認定手続きまでの時間的な余裕は限られています。

まず「計画を提出する」という意思決定を先行させることが、特例事業承継税制の活用における最初のアクションです。